Финансы и кредит / Финансовый менеджмент / 2.5.2 Анализ и управление производственными запасами

Запасы – это товары либо приобретенные для перепродажи, либо используемые для производства других товаров с целью их дальнейшей перепродажи.

Суть проблемы оптимизации размера запасов заключается в следующем. Известно, что на предприятиях существует производственный запас, например, сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. К последнему варианту практически не прибегают по следующим причинам: во-первых, предприятию, как правило, приходится пла

тить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае непоставки сырья и материалов вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день. Вместе с тем, предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Задача управления производственными запасами сводится к оптимизации затрат по хранению и затрат по размещению и выполнению заказов.

Очевидно, что с ростом среднего размера запасов увеличиваются и затраты по хранению. В частности, чем больше завезенная партия запасов, тем в большем объеме требуются складские помещения для их хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т.п. Если абстрагироваться от частностей, то можно вспомнить, что любой актив не может существовать сам по себе – ему соответствует некоторый источник финансирования, чаще всего не бесплатный. Поэтому увеличение активов предприятия, в частности производственных запасов, обычно сопровождается и ростом затрат на поддержание соответствующих источников финансирования.

В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты по размещению и выполнению заказов ведут себя иначе: чаще всего зависимость носит обратный характер. Объяснения вновь могут быть различными: не нужно лишний раз пользоваться услугами транспортных организаций, более оптимально используется транспорт, можно получить скидку при заказе крупной партии и др.

Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу, поэтому можно найти, по крайней мере, теоретически, такую величину среднего запаса, которой соответствует минимальный уровень этих затрат.

Управление запасами – это контроль за состоянием запасов и принятие управленческих решений, нацеленных на экономию времени и средств за счет минимизации затрат по хранению запасов.

Цель системы управления запасами – обеспечить бесперебойное производство продукции в нужном количестве в установленные сроки и достичь максимальную реализацию выпуска при минимальных расходах на содержание запасов.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

1) уменьшить производственные потери из-за экономии ТМЗ;

2) ускорить оборачиваемость ТМЗ;

3) свести к минимуму излишки ТМЗ, которые увеличивают стоимость операций и замораживают денежные средства;

4) снизить риск старения и порчи товаров;

5) снизить затраты по хранению ТМЗ.

Запасы сырья дают возможность предприятию, осуществить закупки товаров на усмотрение предприятия. Без запасов сырья фирма вынуждена ограничить свою деятельность, закупая сырье и материалы строго в соответствии с графиком закупок.

Запасы готовой продукции представляют предприятию свободу в составлении производственных планов и маркетинговых исследований. Кроме того, запасы готовой продукции позволяют удовлетворить потребительский спрос на эту продукцию. Если продукции определенного вида временно нет в запасе, то можно потерять будущие запасы продукции этого вида.

При создании определенного запаса ТМЗ очевидны следующие виды затрат:

· увеличение общих издержек по содержанию запасов;

· упущенная выгода от средств, вложенных в избыточные запасы;

· дополнительный ущерб;

· угроза старения естественной убыли, усушки, утруски.

Поэтому предприятию следует воздерживаться от чрезвычайно больших затрат. Запасы должны увеличиваться до тех пор, пока общая экономия превышает общие издержки по содержанию дополнительных запасов.

Среди методов управления товарно-материальными запасами наиболее используемым является метод «ABC». Согласно этому методу запасы сырья и материалов делятся на три группы по степени важности отдельных видов запасов и по их стоимости;

· в категорию «А» входит ограниченное количество запасов, которые являются наиболее ценными и требуют постоянного детального контроля (ежедневного);

· в категорию «В» входят те виды ТМЗ, которые менее важны для предприятия и которые оцениваются и проверяются ежемесячно;

· в категорию «С» включается широкий ассортимент малоценных видов ТМЗ.

Как правило, эти запасы закупаются в большом количестве.

Для запасов категорий «А» и «В» применима методика определения оптимального размера запасов. Для запасов категории «С» не применяется методика оптимизации запасов. К запасам, включаемым в категории «А» и «В» должно уделяться особое внимание. Концентрация внимания в управлении запасами на наиболее ценных видах позволяет добиться наибольшей экономии денежных средств.

Рассмотрим общую модель управления запасами. Пусть стоимость выполнения одного заказа Н, затраты по содержанию единицы запаса С, потребность в запасах (то есть величина расхода ТМЗ) F являются постоянными в течение некоторого промежутка времени. Расход запаса также устойчив по времени.

Согласно общей модели управления запасами заказ очередной партии происходит после полного истощения запасов на предприятии:

![]() ,

,

где Н – издержки выполнения единицы заказа; F – потребность в данном виде сырья; С – издержки по хранению единицы запаса.

Графическая интерпретация модели управления запасами представлена на рисунке 2.13. Смысл описываемой здесь модели состоит в определении размера заказа и момента времени нового перезаказа для того, чтобы новое поступление запасов приходило на предприятие, когда запас сырья уже исчерпан.

Рис. 2.13 Графическая интерпретация модели управления запасами: Q – объем запаса, оптимальный для данного размера производства; Q/2 – усредненная величина запасов

Суммарные издержки по управлению запасами складываются из следующих элементов:

1) издержек по выполнению заказа (Св);

2) издержек по хранению (Сх).

Таким образом, суммарные издержки равны:

![]() ,

,

Издержки по выполнению заказа определяются по формуле:

![]() .

.

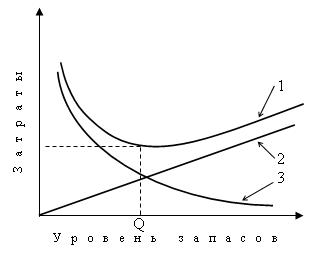

Рис. 2.14 Логика модели управления затратами: 1 – общие затраты; 2 – затраты по хранению; 3 – затраты по заказу

Если Q – размер оптимальной партии доставки, а F – это годовая потребность в данном виде запаса, то чтобы удовлетворить эту потребность, мы должны выполнять заказ в течение года k-раз:

![]() .

.

Издержки по хранению запаса определяются по формуле:

![]() .

.

Таким образом, суммарные издержки равны:

![]() .

.

Приравняем производную от суммарных издержек управления запасами по Q к нулю

,

тогда получим:

Графическая иллюстрация наиболее экономичного размера заказа выглядит следующим образом (рис. 2.14).

Описанная модель (см. рис. 2.13) дает общую расчетную методику, для вынесения решения о том, когда, в каких масштабах и в какое время нужно пополнять товарно-материальные запасы.

Резервные запаса, создаются для компенсации случайных колебаний расходов и сроков выполнения заказа (рис. 2.15). Приемлемый объем резервного запаса зависит от нескольких факторов:

· степени неопределенности, связанной с прогнозируемым спросом на товарно-материальные ценности;

· потерь, возникающих из-за недостатка в сырье, материалах и запасах готовой продукции, в частности, из-за временной приостановки производства и неудовлетворенного спроса клиентов;

· затрат по содержанию дополнительных запасов в форме резервных.

Рис. 2.15 Точка возобновления заказа и резервный запас

Определение приемлемого объема резервного запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию резервного запаса, достаточного для того, чтобы избежать остановки производства.

Точка возобновления заказа рассчитывается как отрезок времени, необходимый собственно на осуществление заказа и доставку запасов заказанного объема на предприятие.

Анализ и управление производственными запасами

Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспектах. Для финансового менеджера запасы — это иммобилизованные средства, т. е. средства отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект.

Алгоритмизация политики управления величиной запасов свою очередь требует ответа на следующие вопросы: a) можно ли в принципе оптимизировать политику управления величиной запасов; б) каков должен быть оптимальный объем заказываемой партии; в) какой объем запасов является минимально необходимым; г) когда следует заказывать очередную партию запасов?

Суть проблемы оптимизации размера запасов очевидна и может быть описана следующим образом.

Известно, что на предприятиях существует производственный запас, например, сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. Почему же этого не происходит? Можно привести но крайней мере две причины: во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае непоставки сырья и материалов вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день.

Однако предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Как известно, решение любой оптимизационной задачи с неизбежностью предполагает идентификацию целевого критерия. В случае с запасами таким критерием выступают затраты, связанные с поддержанием запасов, состоящие из двух компонентов — затраты по хранению и затраты по размещению и выполнению заказов.

Очевидно, что с ростом среднего размера запасов увеличиваются и затраты по хранению. В отличии от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты по размещению и выполнению заказов ведут себя иначе: чаще всего зависимость имеет обратный характер. Объяснения вновь могут быть следующими: не нужно лишний раз пользоваться услугами транспортных организаций, более оптимально используется транспорт, можно получить скидку при заказе крупной партии и др. Таким образом оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу. Поэтому можно найти, по крайней мере, теоретически, такую величину среднего запаса, которой соответствует минимальный уровень этих затрат.

В теории управления запасами разработаны специальные модели для определения объема одной партии заказа и частоты заказов. Одна из самых простых моделей для расчета размера оптимальной партии заказа (Economic Order Quantity, EOQ) имеет вид:

EOQ = , где

D — годовая потребность в запасах, ед.;

F — затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.;

Н — затраты по хранению единицы производственных запасов, руб.;

В рамках этой теории разработаны и схемы управе заказами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов, в частности, определять уровень запасов, при котором необходимо делать очередной заказ.

При этом определяют наиболее вероятный минимальный уровень запасов (страховой запас), максимальный уровень запасов (MS), уровень запасов, при котором делается заказ.

Политика управления заказами в этом случае такова. На основе статистики и экспертных оценок рассчитываются значения исходных факторов системы моделей (среднедневную потреб-ность в сырье, минимальная и максимальная дневная потребность в сырье, среднюю продолжитель-ность выполнения заказа, минимальное и максимальное число дней выполнения заказа).

Как только уровень запасов опускается до величины, при которой делается запас, или ниже, делается заказ на поставку сырья и материалов. Если поставка осуществляется максимально эффективно, то уровень запасов может достичь максимальной величины MS. Если после совершения заказа ежедневное потребление сырья и материалов достигло максимума, и по каким-либо причинам поставка затянулась, компании приходится воспользоваться страховым запасом.

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запаяв на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе — иммобилизацией собственных оборотных средств).

Особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т.е. исключенных из активного хозяйственного оборота) оборотных средств.

Анализ состава и структуры запасов предприятия

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние материальных запасов. В целях нормального хода производства и сбыта продукции размер запасов должен быть оптимальным. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

В то же время недостаток запасов (сырья, материалов, топлива) может привести к перебоям процесса производства, к недозагрузке производственной мощности, падению объемов выпуска продукции, росту себестоимости, убыткам, что также отрицательно сказывается на финансовом состоянии. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах.

Размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и стоимостного (инфляционного) фактора. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (3) по каждому виду осуществляется способом абсолютных разниц:

З = К х Ц, (30)

DЗК = (К1 — Ко) х Ц0,

DЗЦ = К1 х (Ц1 — Ц0).

Важно также проанализировать интенсивность использования капитала, вложенного в запасы сырья и материалов.

Анализ состояния производственных запасов сырья и материалов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности.

Таблица 10

Анализ состава и структуры запасов

Анализ состава и структуры запасов показал, что в их структуре за анализируемый период произошли существенные изменения. Если в прошлом году наибольший удельный вес в структуре запасов занимала статья «Сырье, материалы и др. аналогичные ценности», то в отчетном году их сумма значительно снизилась (на 36%) и наибольший удельный вес приходится на 2 группы запасов: «Сырье, материалы и др. аналогичные ценности» и «Расходы будущих периодов» по 34% на каждую. Причем по статье «Расходы будущих периодов» произошел резкий скачок увеличения в 6,2 раза. Также по данным анализа наблюдается небольшое увеличение на 13% статьи «затраты в НЗП».

В целом сумма запасов по увеличилась на 35,5% и составила к концу отчетного года 366391 тыс. руб.

Оценку эффективности использования запасов предприятия необходимо начать с анализа показателей оборачиваемости запасов.

Для этого рассчитаем коэффициент оборачиваемости запасов по формуле:

, (31)

, (31)

где КОб.ЗАП. – коэффициент оборачиваемости запасов (в оборотах);

VР – выручка от реализации продукции (тыс.руб.);

СЗ – средняя величина запасов (тыс.руб.).

Также оборачиваемость запасов характеризует такой показатель, как коэффициент длительности оборота запасов в днях, рассчитываемый по формуле:

. (32)

. (32)

Таблица 11

Расчет коэффициента оборачиваемости и длительности оборота запасов

За анализируемый период коэффициент оборачиваемости запасов снизился на 5,18 оборота. Это говорит о снижении количества оборотов, которое могут совершить запасы в течение анализируемого периода.

В соответствии со снижением коэффициента оборачиваемости запасов длительность их оборота увеличивается на 2,12 дня. Это является отрицательной тенденцией, тормозящей процесс оборачиваемости. Для наиболее полной оценки причин, повлиявших на увеличение длительности оборота запасов, можно произвести факторный анализ этого показателя.

Общее изменение коэффициента длительности оборота запасов составило:

Увеличение длительности оборота запасов произошло за счет:

а) изменения средней величины запасов

б) изменения выручки от реализации продукции

Таким образом, на изменение динамики данного показателя оказало влияние два фактора: средняя величина запасов и выручка от реализации продукции. В наибольшей степени увеличение длительности оборота запасов произошло за счет увеличения средней величины запасов в анализируемом периоде.

Из анализа структуры запасов, проведенного ранее, видно, что все отрицательные моменты в изменении показателей оборачиваемости связаны с увеличением расходов будущих периодов и затрат в НЗП.

Показатели длительности оборота могут быть рассчитаны также отдельно по производственным запасам (т.е. сырью и материалам), незавершенному производству и готовой продукции .В этих случаях расчеты произведем по формулам, аналогичным расчету длительности оборота запасов.

Замедление оборачиваемости запасов может произойти за счет накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции и дефицита.

Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не было или он был незначительным, то его можно отнести к группе неходовых запасов. Наличие таких материалов говорит о том, что оборотный капитал заморожен на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость. Необходимо изучить причины их образования. Таковыми могут быть: неточность плановых расчетов, отклонение фактического поступления материалов от расчетного, отклонение фактического расхода от расчетного.

I. Организация эффективного запаса

Стр 1 из 5

Тема 5. Инструменты мерчендайзинга

Инструменты мерчендайзинга.

Прежде чем мы начнем говорить о конкретных инструментах мерчендайзинга, необходимо определиться в том, что мы одинаково понимаем значение некоторых понятий.

Так, торговой точкой мы называем розничного продавца, который заказывает продукцию и продает ее в своем магазине.

Точка продажи (или точка покупки) – это место в торговом зале конкретного магазина, где размещается продукция. Примером точек продажи могут быть охлаждаемая секция молочных продуктов, фирменный вертикальный холодильник «Кока-Колы», диспенсер шоколадных батончиков «Марс», напольный дисплей соков и морсов и т.д.

Торговые каналы. Следует отметить, что всех своих клиентов производитель может разделить на несколько категорий – торговых каналов — в зависимости от вида активности покупателей в торговой точке (потребление продукции на месте или покупка для последующего потребления) а также от того, какой контингент покупателей посещает эти магазины.

Примером может быть разделение торговых точек на кафе и рестораны с одной стороны, и на магазины — с другой. Критерием будет служить различное поведение покупателя в торговых точках: в одних продукты покупаются для непосредственного потребления на месте, а в других – для потребления дома.

Также примером может быть разделение всех розничных клиентов на супермаркеты, крупные универсамы и мелкие магазины без самообслуживания, поскольку различается контингент покупателей.

Запас, расположение, представление

Запас, расположение, представление

Стратегия мерчендайзинга должна содержать план действий в следующих ключевых областях:

I. Организация эффективного запаса.

На полках, в первую очередь, необходимо представить те товары, которые покупатели ожидают найти в данном магазине.

Производитель в своей мерчендайзинговой стратегии наверняка укажет набор марок и упаковок, который он будет продвигать в каждой торговой точке. Очевидно, что этот набор может дифференцироваться в различных торговых каналах. Например, в супермаркетах покупатель скорее ожидает найти дорогие вина или весь спектр морских продуктов, чем в мелких магазинах.

Марки и упаковки, которые пользуются наибольшей популярностью у покупателей, необходимо всегда иметь на полках, следовательно, закупки у поставщиков должны производится пропорционально продажам.

Более того, товары должны занимать место на полках в соответствии с уровнем продаж. Это необходимо для того, чтобы избежать ситуации отсутствия наиболее продаваемых товаров.