Содержание

- К какому виду налога относятся акцизы по характеру и уровню изъятия?

- К какому виду налогов относятся акцизы

- Виды акцизов

- Акцизы нового и старого образца

- Что изменилось в налогообложении

- Акцизный сбор

- Акцизные ставки

- Порядок расчета суммы акциза

- Акциз

- Что такое акцизы и для чего они нужны?

- Что такое акцизный налог?

- Акциз — это налог или сбор?

- Группа налогов, к которой относится акциз: это прямой или косвенный налог?

- Что включается в систему косвенных налогов государства кроме акцизов

- Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

- Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

- В чем особенности «акцизного» налогообложения следующих товарных групп

- Итоги

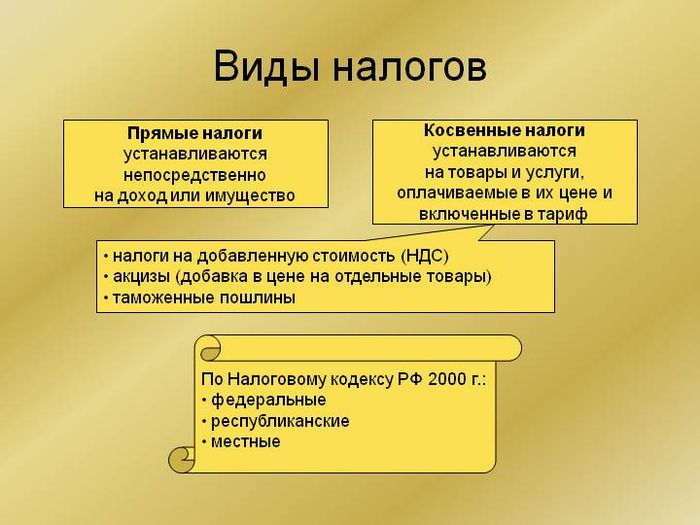

К какому виду налога относятся акцизы по характеру и уровню изъятия?

Акцизом называется особый налог, которым облагаются определённые виды товаров и операций с этими товарами. Это налог включён в цену, и бремя оплаты ложится на плечи конечного потребителя этого товара. Акцизом облагаются только высокорентабельные продукты, основной целью такого налога является получение бюджетом достаточного количества денежных средств, а также ограничение потребления продукции, наносящей вред людям и окружающей среде.

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

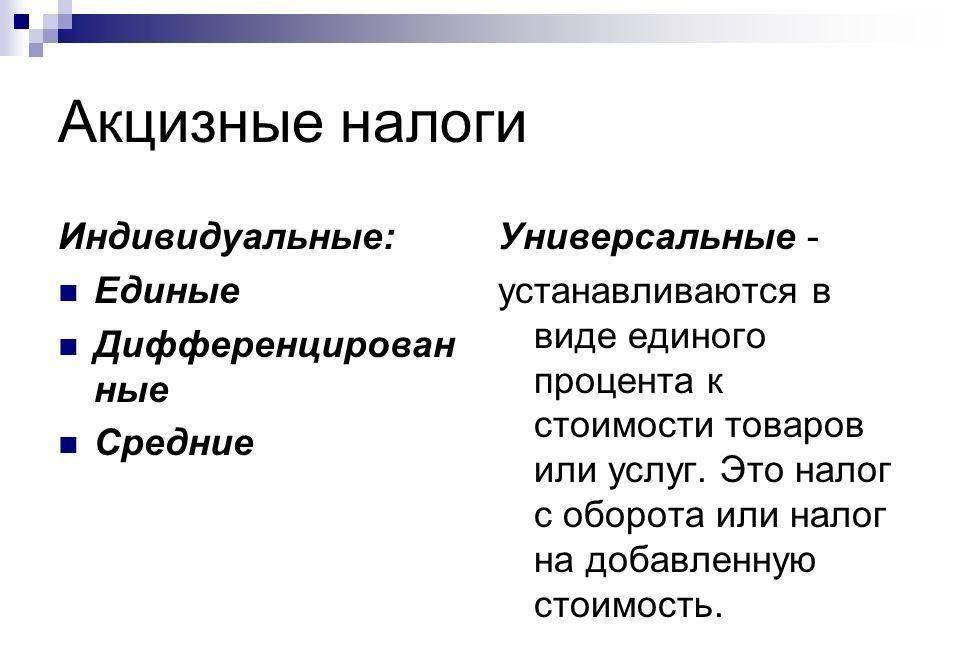

Виды акцизов

Акцизы бывают нескольких видов в зависимости отставки налогообложения:

- Адвалорный. Рассчитывается в виде процентов к общей стоимости продукта. Используется для налогообложения самых дорогостоящих товаров: природного газа, бензина, золота и ювелирных изделий.

- Специфический. Фиксированная сумма налога на 1 единицу продукции. Например, ставка на 1 литр бензина прямой гонки – 11,1 руб.

- Комбинированный. Одновременное применение специфической и адвалорной ставок к одному и тому же объекту налогообложения.

Например, при реализации сигарет взимается фиксированный налог на единицу товара (сигарету), к этой сумме прибавляется 8 % расчетной стоимости.

Акцизы нового и старого образца

Начиная с апреля 2016 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

Что изменилось в налогообложении

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

Кроме того, список подакцизных товаров пополнился новыми объектами:

- электронные сигареты;

- жидкость для электронных сигарет;

- табак для потребления путём нагревания.

Сумма акциза по алкогольной и спиртосодержащей продукции, объём которой меньше объёма, указанного в ЕГАИС, будет рассчитываться самостоятельно импортёром, производителем или переработчиком этой продукции на основе самостоятельно определённой налоговой базы. При появлении расхождений, база должна соответствовать данным ЕГАИС.

С 2017 года введено ещё одно новшество: при расчёте акциза на табачные изделия производители ежегодно в период с 1 сентября по 31 декабря будут применять повышающий коэффициент. В июле 2017 года в России принят закон «О внесении изменений в часть 2 НК РФ». По этому закону с 1 января 2018 года производится увеличение ставок налогообложения по подакцизным товарам. Эти ставки будут постепенно увеличены в январе 2019 и 2020 годов.

Рост акцизов на топливо — тема видео ниже:

Акцизный сбор

Актуально на: 21 марта 2017 г.

Если вас интересует, к какому виду налогов относятся акцизы, то ответ – к косвенным налогам. Это означает, что налогоплательщик обязан включить акциз в цену товара (п. 1 ст. 198 НК РФ). При его приобретении покупатель заплатит цену с учетом акциза, а продавец после перечислит сумму акциза в бюджет.

Акцизный сбор – это налог, введенный в отношении высокорентабельных товаров. Речь идет в первую очередь об алкогольной, табачной продукции и бензине (ст. 181 НК РФ). Плательщиками акцизов являются организации и ИП, которые совершают облагаемые акцизами операции, например:

- реализуют на территории РФ произведенные ими подакцизные товары;

- ввозят подакцизные товары на территорию РФ и иные территории, находящиеся под ее юрисдикцией (ст. 179, п. 1 ст. 182 НК РФ).

Акцизные ставки

В Налоговом кодексе ставки акцизов установлены отдельно по каждому виду товара (ст. 193 НК РФ). Существует несколько видов ставок, применяемых при расчете акцизов. Это может быть:

- твердая ставка. Она устанавливается в абсолютной сумме на единицу измерения (п. 1 ст. 194 НК РФ). Например, 18 рублей за 1 литр вина определенной категории;

- адвалорная ставка. При ее применении сумма акциза считается как соответствующая налоговой ставке процентная доля налоговой базы (п. 2 ст. 194 НК РФ). В действующей редакции НК РФ такие ставки не встречаются;

- комбинированная ставка, сочетающая в себе твердую и адвалорную ставки (п. 3 ст. 194 НК РФ). Установлена в отношении табачных изделий (ст. 187.1 НК РФ).

Порядок расчета суммы акциза

По каждому виду подакцизного товара налоговая база считается отдельно (п. 1 ст. 187 НК РФ). Иначе говоря, налогоплательщик обязан вести раздельный учет по товарам, в отношении которых установлены разные ставки акцизов (п. 1 ст. 190 НК РФ).

Налоговым периодом по акцизам признается календарный месяц (ст. 192 НК РФ). Как следствие, исчислять сумму акциза налогоплательщики должны по итогам каждого месяца. При этом в части операций по реализации (передаче) подакцизных товаров учитываются те, по которым дата реализации пришлась на соответствующий месяц (п. 5 ст. 194 НК РФ). Полученная сумма может быть уменьшена на вычеты (ст. 200, п. 1 ст. 202 НК РФ).

В части акцизов, уплачиваемых при ввозе товаров на территорию РФ, сумма акциза к уплате определяется путем сложения акцизов, исчисленных для каждого вида товара по различным ставкам (п. 6 ст. 194, п. 3 ст. 202 НК РФ). Свои особенности установлены для случая ввоза товаров из стран-членов ЕАЭС (п. 4 ст. 202 НК РФ).

Акциз

Определение

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами). Исчисление и уплата акциза регулируется главой 22 Налогового кодекса РФ.

Подакцизными товарами являются:

— спирт;

— спиртосодержащая и алкогольная продукция;

— табачная продукция;

— легковые автомобили и мотоциклы;

— дизельное топливо, автомобильный и прямогонный бензин;

— моторные масла;

— топливо печное бытовое.

Для каждой группы подакцизных товаров предусмотрены исключения и особенности исчисления акциза.

Плательщики акциза

1) Организации.

2) Индивидуальные предприниматели.

3) Лица, осуществляющие перемещение товаров через таможенную границу Таможенного союза.

Ставки акциза

Предусмотрено три вида ставок акциза:

— твердые (специфические) – фиксированная величина на единицу измерения. Установлены для всех подакцизных товаров за исключением сигарет и папирос;

— адвалорные – в процентах от стоимости. Возможность их применения предусмотрена Налоговым кодексом чисто теоретически;

— комбинированные — сумма фиксированной величины на единицу измерения и процента от максимальной розничной цены. Установлены в отношении сигарет и папирос.

Налоговый период

Налоговым периодом по акцизам является календарный месяц.

Особенности исчисления акциза

Перечень операций, при совершении которых возникает объект налогообложения акцизами, установлен ст.182 Налогового кодекса РФ, перечень не подлежащих налогообложению акцизами операций установлен ст.183 Налогового кодекса РФ.

Объект налогообложения акцизами возникает:

— при осуществлении операций с подакцизными товарами собственного производства;

— реализация конфискованных и бесхозяйственных подакцизных товаров, лицами, не являющимися их производителями.

При приобретении (ввозе) подакцизных товаров, сумма уплаченного акциза включается в стоимость подакцизных товаров либо принимается к вычету (уменьшает сумму акциза к уплате). Налоговые вычеты применяются при соблюдении условий, установленных ст.200 и ст.201 Налогового кодекса РФ.

Вычеты применяются если:

— подакцизный товар используется в качестве сырья для производства других подакцизных товаров;

— ставки акциза по сырью и готовой продукции установлены на одну единицу измерения налоговой базы;

— сумма акциза уплачена продавцу (перечислена в бюджет при ввозе подакцизных товаров).

Суммы акциза, уплаченные по товарам, возвращенным покупателем, подлежат вычету.

При производстве подакцизных товаров из подакцизного сырья на давальческой основе, вычеты сумм акциза, уплаченных при приобретении сырья собственником, применяются производителем, при этом производитель предъявляет собственнику сумму акциза по готовой продукции и услугам переработки за минусом налоговых вычетов.

Производители подакцизной алкогольной и спиртосодержащей продукции уплачивают авансовый платеж акциза. Его величина определяется как произведение объема этилового спирта, закупка которого будет осуществляться в следующем налоговом периоде, и соответствующей ставки акциза. Авансовый платеж акциза принимается к вычету по мере использования этилового спирта в производстве.

Для осуществления операций с денатурированным этиловым спиртом и прямогонным бензином предусмотрено получение свидетельств. От наличия либо отсутствия свидетельства зависит порядок налогообложения этих операций (получение свидетельства является правом, а не обязанностью налогоплательщика):

При наличии свидетельства:

1). Не подлежит налогообложению акцизами передача внутри организации:

— произведенного прямогонного бензина для производства продукции нефтехимии;

— произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции.

2). Подлежит налогообложению акцизами:

— получение денатурированного этилового спирта;

— получение прямогонного бензина.

Данные суммы акциза подлежат вычету при соблюдении условий, установленных ст.200 и 201 Налогового кодекса РФ.

Если сумма налоговых вычетов превышает сумму акциза к начислению, данное превышение подлежит зачету в счет уплаты акцизов в течение трех последующих налоговых периодов. Сумма, которая не была зачтена по истечение трех налоговых периодов подлежит возврату налогоплательщику по его заявлению.

Что такое акцизы и для чего они нужны?

Наверное, многие увлекаются туризмом, читают о разных странах, смотрят передачи о путешествиях. А кто-то просто бывает за границей на отдыхе или по работе.

В любом случае, эти люди обычно знают, что в некоторых странах указывают не полную стоимость товара. Например, в Америке вы еще заплатите налог – процент, который высчитывается от ценника. Для многих это неприятный сюрприз. А вы знали, что переплачиваете за некоторые вещи благодаря акцизу, и вообще, представляете, что это такое? Если нет, с удовольствием расскажем.

Что означает слово «акциз»?

Для чего нужны акцизы?

Что такое акцизы на алкоголь?

Что такое акцизы на бензин?

Чем отличается акциз от НДС?

Что означает слово «акциз»?

Так называют вид косвенного налога, с его помощью государство пополняет свой бюджет. Акциз действует на популярные товары и услуги.

Среди первых в списке, конечно, значатся спиртные напитки и сигареты, также с недавнего времени добавился бензин.

Для чего нужны акцизы?

Как мы уже выше написали, акцизы нужны для получения государством прибыли, точнее сверхприбыли от изготовления популярной среди населения продукции. Это этиловый спирт, алкогольная продукция, табачные изделия, автомобильный бензин, спиртосодержащая продукция, пиво, ювелирные изделия, легковые автомобили.

В некоторых странах, в той же Америке, акцизный сбор не прижился, потому что далеко не каждому хотелось переплачивать 10% от стоимости новенького легкового авто или другого предмета роскоши.

Люди просто начали закупаться за рубежом, а это убытки для отечественного производства, сокращение рабочих мест и прочие проблемы. Так что государство не приобрело, а напротив, потеряло.

Вообще же, налог на роскошь (второе название акцизного сбора) должен сделать систему налогообложения более справедливой, слегка уровняв уровень достатка, увеличив сбор с предметов не первой необходимости. Как бы то ни было, акцизы есть и наверняка будут вводиться дальше, поэтому остановимся подробнее на разных вариантах.

Что такое акцизы на алкоголь?

Косвенный налог на спиртные напитки. Именно он влияет на окончательную стоимость продукции, а значит, и на доход с продажами. В последнее время акцизы неуклонно растут, по прогнозам, к следующему году они возрастут где-то на две трети. Почему? Специалисты говорят, что это мера борьбы с пьянством.

Но, если копнуть глубже, вскроются и негативные стороны. Пьющие люди все равно будут покупать спиртное, подешевле, и тут высок риск столкнуться с низким качеством, контрафактом, незаконным ввозом алкоголя из других государств.

Можно долго рассуждать, но что налог на алкоголь будет – это точно, вопрос лишь в его размере.

Что такое акцизы на бензин?

Как вы видите, автомобилей на российских дорогах становится все больше. Достаточно просто выглянуть во двор и посмотреть, сколько их припарковано у подъездов, торговых центров и в других местах.

Получается, что на покупку машины деньги есть, и неплохо бы поучаствовать в развитии дорожного фонда. Так подумали члены правительства и ввели акцизы на бензин. Планировалось, что в 2011 году часть полученной с этого косвенного налога суммы направят на ремонт дорог.

Это хорошее подспорье к сумме, которая изначально выделялась государством для этих целей, примерно треть от нее.

Чем отличается акциз от НДС?

Есть как минимум три отличительные особенности:

Во-первых, налогом на добавочную стоимость облагается часть стоимости продукции, в то время как акцизом – вся стоимость, даже материальные затраты.

Во-вторых, акцизы действуют лишь в производственной сфере, а НДС уплачивается и появляется на всех стадиях обращения и производства товаров. Есть только исключение: товары, которые импортируются на территорию Российской Федерации. В этом случае акцизы выплачивают физические и юридические лица, которые занимались закупкой данной продукции.

В-третьих, как вы видели, список подакцизных товаров ограничен. Услуги и работы этим видом налога не облагаются, объектом обложения выступает оборот по реализации исключительно товаров.

Что такое акцизный налог?

Акцизный налог представляет собой своеобразную надбавку к цене, величина которой не связана с затратами на производство товара. К какой налоговой группе относится акциз, в какие бюджеты поступает, а также об иных тонкостях «акцизного» налогообложения узнайте из нашего материала.

Акциз — это налог или сбор?

Группа налогов, к которой относится акциз: это прямой или косвенный налог?

Что включается в систему косвенных налогов государства кроме акцизов

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

В чем особенности «акцизного» налогообложения следующих товарных групп

Итоги

Акциз — это налог или сбор?

Для ответа на данный вопрос воспользуемся ст. 8 НК РФ, дающей расшифровку понятий «налог» и «сбор».

Налог обладает следующими признаками:

- обязательность,

- индивидуальность,

- безвозмездность,

- государственно-финансовая направленность налогового платежа.

Широкий спектр информации о налогах получите с помощью подготовленных специалистами нашего сайта материалов:

«Земельный налог в 2016–2017 годах — льготы, расчет, ставки»;

«Водный налог в 2016–2017 годах — сроки и порядок уплаты, ставки»;

«Транспортный налог: общие положения и особенности»;

«Налог на имущество организаций — ставки, период и др.».

Сбор характеризуется следующими отличительными признаками:

- обязательность;

- его уплата является одним из условий совершения госорганами юридически значимых действий (в том числе по предоставлению определенных прав или выдаче лицензий) либо обусловлена осуществлением отдельных видов предпринимательской деятельности.

Об одном из видов налоговых сборов расскажут статьи, размещенные на нашем сайте в разделе «Торговый сбор в 2016–2017 годах — КБК, сроки и порядок уплаты».

По положениям п. 1 ст. 179 НК РФ плательщиками акцизов признаются фирмы и ИП. При этом вид их деятельности при уплате акцизов значения не имеет — главенствующую роль здесь играет вид операций с подакцизными товарами.

Какие товары попадают в разряд подакцизных — см. в материале «Что относится к подакцизным товарам — перечень 2015?».

Таким образом, исходя из терминологии НК РФ, акцизы — это налоги. Определив акциз как один из видов налогов в налоговой системе РФ, возникает следующий вопрос: акциз — это какой налог и в какую группу налогов включается? Об этом узнайте из следующего раздела.

Группа налогов, к которой относится акциз: это прямой или косвенный налог?

Чтобы определить, к какой группе налогов относятся акцизы, детализируем свойства прямых и косвенных налогов.

Основной признак, по которому налоги подразделяются на прямые и косвенные — метод их взимания. При этом налог относится к группе:

- прямых — если он установлен непосредственно на доход или имущество налогоплательщика, пользование и владение которым обосновывает налогообложение (налог на прибыль, имущество и др.);

- косвенных — если представляет собой надбавку к цене товара (работы, услуги), оплата которой перекладывается на потребителя. Субъектом прямого налога выступает продавец товара, при этом его фактическим плательщиком является потребитель.

Акцизы относятся к группе косвенных налогов, одним из отличительных признаков которых является регулирование потребления тех или иных видов товаров. При этом «одногруппники» акциза — налоги, попавшие в группу косвенных налогов несмотря на свою принадлежность к указанной группе, имеют свои задачи и свойства — об этом в следующем разделе.

Подробности о прямых и косвенных налогах см. в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Чтобы разобраться, к какому виду налогов относятся акцизы, воспользуемся схемой:

Акцизы относятся к налогам группы «федеральные налоги»и по отдельным объектам налогообложения и подакцизным товарам подлежат зачислению:

- полностью в бюджет РФ (по автомобилям, табаку, спирту этиловому и др.);

- частично в бюджет РФ и бюджеты субъектов (моторные масла, автомобильный бензин и др.);

- полностью в бюджет субъектов РФ (на топливо печное бытовое, алкоголь крепостью менее 9% и др.).

С особенностями структуры налоговых систем разных стран вас познакомят размещенные на нашем портале статьи:

«Налоговая система РФ: понятие, элементы и структура»;

«Налоговая система США и других зарубежных стран».

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

Какие еще товары могут пополнить список подакцизных — см. сообщение «Спирт для производства косметики, бытовой химии и медицинских товаров хотят обложить акцизами».

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Табачные изделия

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

Алкоголь

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

Итоги

Акциз как вид налога является федеральным в общей налоговой системе РФ и относится к группе косвенных налогов. С помощью регулирования акцизных ставок государство корректирует потребление определенных видов товаров.