Содержание

- Бухгалтерский баланс: активы, пассивы, структура и виды

- Что такое бухгалтерский баланс

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

- Роль бухгалтерского баланса в финансовой деятельности организации

- Четыре типа изменения баланса.

- Тест по теме 2

- Разделы бухгалтерского баланса

- Разделы актива баланса

- Разделы пассива баланса

Бухгалтерский баланс: активы, пассивы, структура и виды

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2019 год, то ее надо сдать не позднее 31 марта 2020 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но начиная с отчетности за 2019 год, эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2020 году надо будет сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота). Исключение сделано лишь для субъектов малого предпринимательства. Отчитаться за 2019 год они вправе как на бумаге, так и по ТКС. Баланс за 2020 год они будут сдавать, как и все остальные, по интернету. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Роль бухгалтерского баланса в финансовой деятельности организации

1. Бухгалтерский баланс. Понятие, сущность и функции …………………..….2

2. Роль бухгалтерского баланса в финансовой деятельности организации …..6

3. Слабые стороны бухгалтерского баланса ………………………………………8

4. Список использованной литературы…………………………………………12

1. Бухгалтерский баланс. Понятие, сущность и функции.

Бухгалтерский баланс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из четырёх основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и капитале. Бухгалтерская отчетность рассматривается как инструмент анализа финансовой деятельности организации как внутренними (собственники, менеджеры, планово-экономические службы предприятия), так и внешними (банки, биржи, инвестиционные институты, аудиторы, консалтинговые фирмы) пользователями. Отсюда следует, что финансовый анализ должен начинаться не с изучения показателей отчетности, а с анализа самой методологии, положенной в ее основу, и представленной, прежде всего, — бухгалтерским балансом.

Внутренняя суть бухгалтерского баланса, который должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляет данные о хозяйственных средствах (актив) и их источниках (пассив). Бухгалтерский баланс должен содержать следующие числовые показатели:

Актив

- Внеоборотные активы;

- Нематериальные активы;

- Организационные расходы;

- Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы;

- Деловая репутация организации Основные средства;

- Земельные участки и объекты природопользования;

- Здания, машины, оборудование и другие основные средства;

- Незавершенное строительство Финансовые вложения;

- Инвестиции в дочерние общества;

- Инвестиции в зависимые общества;

- Инвестиции в другие организации;

- Займы, предоставленные организациям на срок более 12 месяцев;

- Прочие финансовые вложения Оборотные активы Запасы;

- Сырье, материалы и аналогичные ценности;

- Затраты в незавершенном производстве (издержках обращения);

- Готовая продукция, товары для перепродажи и товары;

- Отгруженные Расходы будущих периодов;

- Начисленный налог на добавленную стоимость на остаток имущества;

- Покупатели и заказчики;

- Дебиторская задолженность;

- Векселя к получению;

- Задолженность дочерних и зависимых обществ;

- Задолженность участников (учредителей) по взносам в уставный капитал;

- Авансы выданные;

- Прочие дебиторы Финансовые вложения;

- Займы, предоставленные организациям на срок менее 12 месяцев;

- Собственные акции, выкупленные у акционеров;

- Прочие финансовые вложения Денежные средства;

- Расчетные счета;

- Валютные счета;

- Прочие денежные средства;

- Убытки;

- Непокрытые убытки прошлых лет;

- Убыток отчетного года.

Пассив

1. Капитал и резервы;

2. Уставный капитал;

3. Добавочный капитал;

4. Резервный капитал;

5. Резервы, образованные в соответствии с законодательством;

6. Резервы, образованные в соответствии с учредительными документами;

7. Нераспределенная прибыль прошлых лет;

8. Нераспределенная прибыль отчетного года;

9. Долгосрочные пассивы;

10. Заемные средства;

11. Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты;

12. Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

13. Прочие пассивы;

14. Краткосрочные пассивы;

15. Заемные средства;

16. Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты;

17. Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

18. Кредиторская задолженность;

19. Поставщики и подрядчики;

20. Векселя к уплате;

21. Задолженность перед дочерними и зависимыми обществами;

22. Задолженность перед персоналом организации;

23. Задолженность перед бюджетом и социальными фондами;

24. Задолженность участникам (учредителям) по выплате доходов;

25. Авансы полученные;

26. Прочие кредиторы;

27. Доходы будущих периодов;

28. Резервы предстоящих расходов и платежей.

Функции бухгалтерского баланса:

1. Экономико-правовая – обеспечивает имущественную обособленность хозяйствующего субъекта в гражданском обороте;

2. Количественная характеристика имущества собственника (суммы собственного и заемного капитала) – другими словами из бухгалтерского баланса заинтересованные пользователи узнают, какой имущественно массой, т. е. собственным капиталом располагает собственник;

3. Информативная – характеризует степень предпринимательского риска, т. е. из него получают ответ на вопрос сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями, продавцами и др.) или ей угрожают финансовые затруднения;

4. Определение финансовых резервов в виде наращения собственного капитала за отчет период (эк. прибыли). Особенность бухгалтерского баланса состоит в том, что в нем сопоставляется имущество, права и обязательства (долги) при этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. В бухгалтерском балансе отражается не бухгалтерская прибыль, а именно оставшаяся нераспределенная прибыль (непокрытый убыток) в виде наращенного собственного капитала, которая получила название экономической прибыли.

Таким образом, бухгалтерский баланс позволяет не только установить объем, динамику, структуру и направления вложений капитала, но оценить эффективность его использования за анализируемый период, установить его достаточность для текущей и предстоящей хозяйственной деятельности.

Роль бухгалтерского баланса в финансовой деятельности организации.

По данным баланса устанавливаются и оцениваются следующие важнейшие индикаторы финансового состояния организации:

1. Состав, структура и динамика показателей актива и пассива баланса;

2. Наличие собственного оборотного капитала;

3. Величина чистых активов организации;

4. Коэффициенты финансовой устойчивости;

5. Коэффициенты платежеспособности и ликвидности и т. д.

По данным бухгалтерского баланса можно не только установить уровень финансовой устойчивости организации, но и охарактеризовать его динамику, выявить тенденции и спрогнозировать развитие финансовой ситуации на перспективу. Одно из главных проявлений финансовой устойчивости организации – платежеспособность, которую также можно оценить и спрогнозировать по данным бухгалтерского баланса. Индикатором платежеспособности является ликвидность бухгалтерского баланса и самой организации, т.е. ее способности реализовывать активы и своевременно в полном объеме погашать денежные обязательства перед собственниками, поставщиками, налоговыми органами, банками, страховыми институтами и другими участниками хозяйственного оборота.

Использование данных бухгалтерского баланса позволяет решить следующие задачи:

1. проанализировать состав, структуру и динамику активов, собственного капитала и обязательств организации;

2. дать оценку ликвидности баланса;

3. провести анализ платежеспособности;

4. установить степень вероятности банкротства;

5. рассчитать финансовые коэффициенты и определить уровень финансовой устойчивости организации;

6. реализовать методику анализа независимости организации в формировании материально-производственных запасов;

7. выявить факторы снижения финансовой устойчивости и платежеспособности организации.

Четыре типа изменения баланса.

⇐ ПредыдущаяСтр 7 из 13

Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П ,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х .

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственныхопераций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

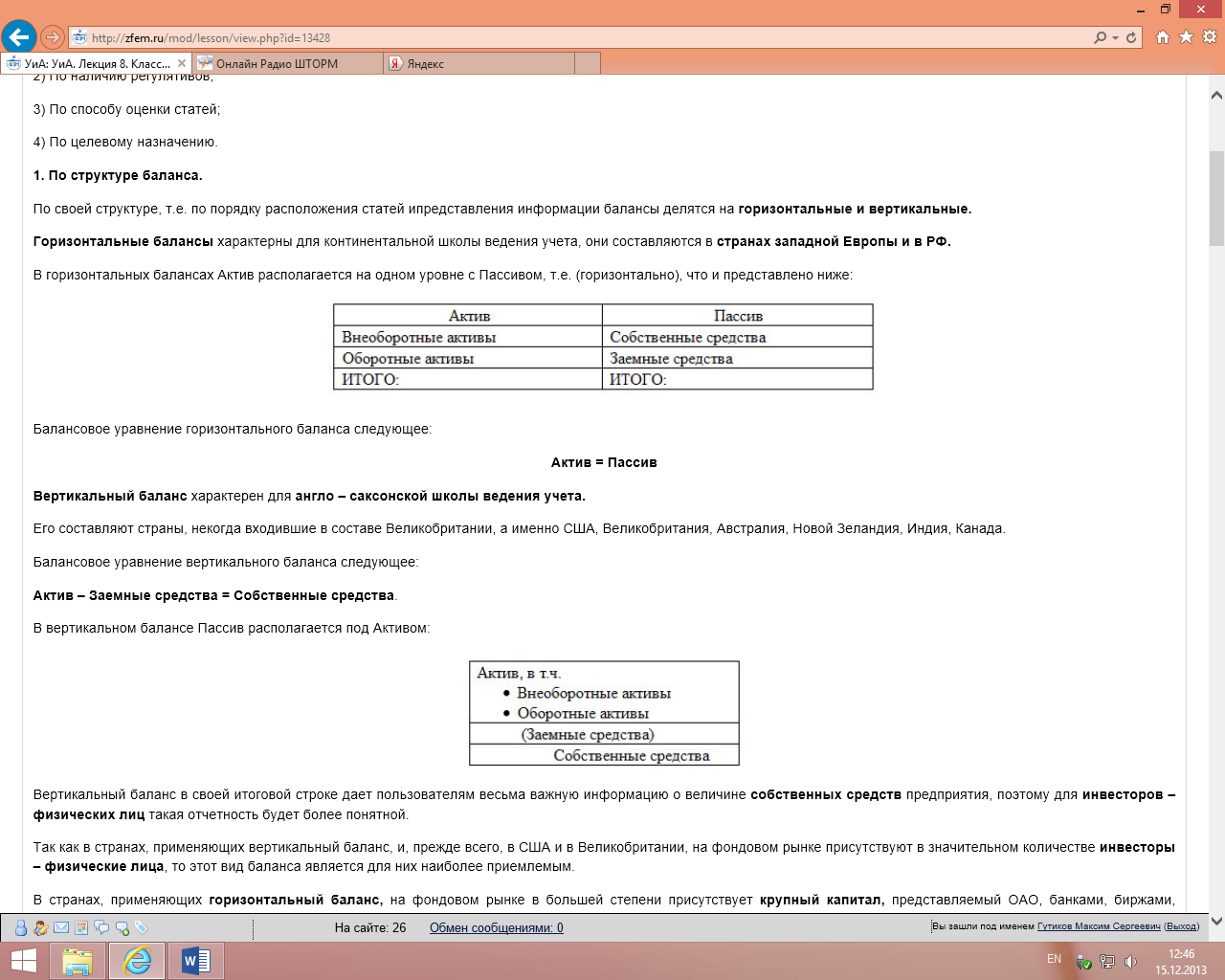

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Тест по теме 2

1. Бухгалтерский баланс – это сводка показателей

1) Аналитических

2) Интервальных

3) Синтетических

4) *Моментных

2. Бухгалтерский баланс представляет собой таблицу, состоящую из

1) Дебета

2) *Актива

3) Кредита

4) *Пассива

3. Основными элементами бухгалтерского баланса являются

1) Актив и пассив

2) Разделы баланса

3) *Балансовые статьи

4. Разделы в активе баланса расположены в порядке

1) *Возрастания ликвидности активов

2) Убывания ликвидности активов

5. Разделы в пассиве баланса расположены в порядке

1) *Убывания срока погашения обязательств

2) Возрастания срока погашения обязательств

6. Статья баланса – это

1) Экономически разнородные виды средств

2) Экономически разнородные виды источников

3) *Экономически разнородные виды средств или источников

7. В пассиве баланса отражаются

1) *Резервы предстоящих расходов

2) Основные средства

3) Расходы будущих периодов

8. В активе баланса сгруппированы

1) Хозяйственные процессы

2) Источники формирования имущества

3) *Имущество

9. Активы баланса сгруппированы по

1) *Степени ликвидности

2) Видам и источникам образования

3) Источникам образования и назначению

10. К внеоборотным активам относят

1) Денежные средства

2) *Доходные вложения в материальные ценности

3) *Финансовые вложения

4) *Результаты исследований и разработок

5) *Нематериальные активы

6) Готовая продукция

7) Запасы

8) *Основные средства

11. Основные средства отражаются в бухгалтерском балансе по стоимости

1) Перенесенной

2) *Остаточной

3) Первоначальной

4) Восстановительной

12. Результаты исследований и разработок отражаются в бухгалтерском балансе по

1) *Сумме понесенных расходов, не списанных на отчетную дату

2) Первоначальной стоимости

3) Суме расходов на НИОКР, списанных за отчетный период

13. К оборотным активам относят

1) *НДС по приобретенным ценностям

2) *Переплату по налогам

3) Основные средства

4) Доходные вложения в нематериальные активы

5) *Готовую продукцию

6) *Товары

7) Задолженность перед учредителями

8) *Расходы будущих периодов

14. Для заполнения статьи «Запасы» используется информация, содержащаяся на счетах

1) *14

2) 60

3) *10

4) 05

5) 19

6) *16

15. Для заполнения статьи «Прочие оборотные активы» используется информация, содержащаяся на счетах

1) *45

2) *46

3) 25

4) 26

5) 10

6) *62

7) *76

8) *94

16. Готовая продукция в бухгалтерском балансе может оцениваться

1) *По фактической себестоимости

2) *По нормативной себестоимости

3) По первоначальной стоимости

4) По остаточной стоимости

17. Для заполнения группы статей «Финансовые вложения» используется информация, содержащаяся на счетах

1) 75

2) 50

3) 51

4) *59

5) *58

6) 60

18. Раздел бухгалтерского баланса «Капитал и резервы» представлен статьями

1) *Резервный капитал

2) Целевое финансирование

3) *Нераспределенная прибыль (непокрытый убыток)

4) *Добавочный капитал

5) Займы, подлежащие погашению более чем через 12 месяцев

6) Векселя выданные

7) *Уставный капитал

8) *Собственные акции, выкупленные у акционеров

19. Для заполнения раздела бухгалтерского баланса «Долгосрочные обязательства» используется информация, содержащаяся на счетах

1) *Расчеты по налогам и сборам

2) *Расчеты по долгосрочным кредитам и займам

3) Расходы будущих периодов

4) *Резервы предстоящих расходов

5) *Целевое финансирование

6) Доходы будущих периодов

7) Краткосрочные финансовые вложения

8) *Отложенные налоговые обязательства

20. Оценочные обязательства возникают

1) *В связи с участием в судебном разбирательстве

2) В связи с предстоящим ремонтом основных средств

3) *В связи с предстоящими выплатами отпускных

4) В связи с возможностью получения убытков

21. Для заполнения статьи «Кредиторская задолженность» используется информация, содержащаяся на счетах

1) *69

2) *68

3) *62

4) *70

5) *60

6) 97

7) *75

8) *76

9) 58

22. При реформации бухгалтерского баланса закрывается счет

1) *99 «Прибыли и убытки»

2) 96 «Резервы предстоящих расходов»

3) 90 «Продажи»

4) 97 «Расходы будущих периодов»

5) 94 «Недостачи и потери от порчи ценностей»

6) 84 «Нераспределенная прибыль (непокрытый убыток)»

23. Вложения в котируемые ценные бумаги оцениваются для отражения в балансе

1) По первоначальной стоимости

2) *По рыночной стоимости

3) По остаточной стоимости

24. Незавершенное производство оценивается для отражения в балансе

1) *По фактически произведенным затратам

2) По первоначальной стоимости

3) По остаточной стоимости

25. Уставный капитал оценивается при отражении в балансе

1) Как фактически внесенная учредителями сумма вкладов на дату составления отчетности

2) *Как сумма, зарегистрированная в учредительных документах

3) В зависимости от принятой учетной политики

26. Задолженность учредителей по вкладам в уставный капитал при составлении баланса

1) *Отражается в составе дебиторской задолженности

2) Отражается в составе кредиторской задолженности

3) Вычитается из суммы уставного капитала

27. Для заполнения статьи баланса «Основные средства» используются счета бухгалтерского учета

1) 01

2) *01,02

3) 01,02,03

28. Для заполнения статьи баланса «Нематериальные активы» используются счета бухгалтерского учета

1) 04

2) *04,05

3) 04,05,08

29. Для заполнения статьи баланса «Денежные средства» используются счета бухгалтерского учета

1) 50,51

2) *50,51,52,55,57

3) 50,51,52,55,57,58

30. Для заполнения статьи баланса «Нераспределенная прибыль (непокрытый убыток)» используются счета бухгалтерского учета

1) 90,91,99

2) 90,91,84

3) *99,84

31. Для заполнения статьи баланса «Прочие обязательства» используются счета бухгалтерского учета

1) 86

2) *86,76

3) 86,76,98

32. При отражении стоимости товаров в бухгалтерском балансе используются счета бухгалтерского учета

1) *41,42

2) 41,43

3) 41,42,43

33. Для заполнения статьи баланса «Отложенные налоговые активы» используются счета бухгалтерского учета

1) 09,68

2) 09,76

3) *09

34. В бухгалтерском балансе по группе статей «Запасы» при использовании счетов 15 и 16 сумма числящихся на конец отчетного периода отклонений в стоимости материальных ценностей:

1) Не принимается в расчет

2) *Прибавляется или вычитается при определении итоговых данных

3) Отражается в составе прочих оборотных активов

35. Стоимость товаров отгруженных в бухгалтерском балансе отражается при выполнении условия

1) Произведена отгрузка покупателю продукции (товаров)

2) *Не исполнены условия признания выручки от продажи продукции (товаров)

3) Не произведены расчеты за отгруженные продукцию (товары)

36. В бухгалтерском балансе по статье «Заемные средства» раздела «Долгосрочные обязательства» приводятся

1) Полученные в отчетном периоде суммы долгосрочных кредитов и займов

2) Непогашенные суммы кредитов и займов, подлежащие погашению менее чем через 12 месяцев

3) *Непогашенные суммы кредитов и займов, подлежащие погашению более чем через 12 месяцев

ТЕСТЫ ПО ТЕМЕ «ОТЧЙТ О ПРИБЫЛЯХ И УБЫТКАХ»

1. Для заполнения раздела «Доходы и расходы по обычным видам деятельности» Отчете о прибылях и убытках используются счет»:

Разделы бухгалтерского баланса

Разделы актива баланса

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

Таблица 1. Актив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

|

Итого по разделу 1 |

||

|

Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

|

|

Итого по разделу II |

||

|

Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Капитал и резервы |

Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

|

|

Итого по разделу III |

||

|

Долгосрочные обязательства |

Заемные средства Прочие пассивы |

|

|

Итого по разделу IV |

||

|

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

|

|

Итого по разделу V |

||

|

Баланс |

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.