Содержание

- Составляем правильный акт сверки

- Разрабатываем форму акта сверки

- Кто подпишет акт?

- Что важно знать об акте сверки взаиморасчетов

- Когда составляется акт сверки

- Как оформляется акт

- Для чего нужен акт сверки

- Когда контрагент отказывается подписывать

- Акт сверки взаиморасчетов — что это и зачем нужно, образцы заполнения в форматах Excel, Word, PDF

- Зачем нужен акт сверки расчетов?

- Кто и как подписывает акт сверки взаимных расчетов?

- узнайте больше про куб сейчас

- почему куб удобнее

- Для чего нужен акт сверки расчетов с контрагентами

- За какой период необходимо осуществлять сверку расчетов с контрагентами

- Порядок осуществления сверки расчетов с контрагентами

- Форма акта сверки взаиморасчетов

- Как сформулировать условие о подписании акта сверки в договоре?

Составляем правильный акт сверки

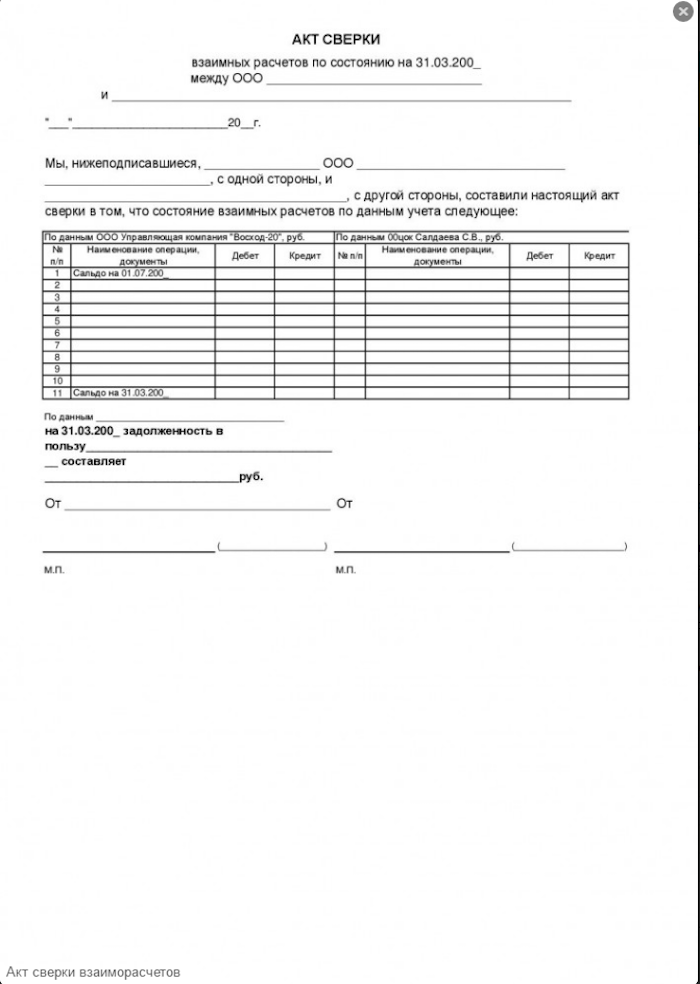

Акт сверки взаиморасчетов – это документ, в котором отражено состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, делать это следует регулярно. Своевременная сверка избавит вас от ошибок в налоговой и бухгалтерской отчетности. Акт сверки также свидетельствует о признании контрагентом долга. Причем в день подписания документа течение срока исковой давности прерывается и начинает идти заново1.

Разрабатываем форму акта сверки

Форму акта сверки взаиморасчетов организации разрабатывают самостоятельно. В законодательстве не предусмотрено унифицированной формы данного документа (письмо Минфина России от 18.02.2005 № 07-05-04/2).

Прежде чем заняться разработкой реквизитов акта, следует понять, относится ли он к первичным учетным документам. Существуют две противоположные точки зрения.

С одной стороны, ФНС России в письме от 06.12.2010 № ШС-37-3/16955 отметила, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции. Чиновники объяснили это тем, что при подписании документа финансовое состояние сторон не меняется. По нашему мнению, такая позиция весьма логична.

С другой стороны, те же налоговики не раз пытались доказать в судах, что если акт сверки взаимных расчетов оформлен без учета обязательных реквизитов первичного бухгалтерского документа, то он не является основанием для перерыва течения срока исковой давности. Отметим, что данная точка зрения чиновников не находит поддержки у арбитров.

Судебная практика СвернутьПоказать

Судьи посчитали, что акт сверки не является документом строгой бухгалтерской отчетности, форма и обязательные реквизиты которого определены законом (постановления ФАС Московского округа от 04.09.2013 по делу № А40-148003/12-55-1356, Северо-Западного округа от 09.04.2013 по делу № А56-44437/2012, Уральского округа от 27.03.2012 № Ф09-933/12).

Приведем список реквизитов, которые, по нашему мнению, должен содержать акт сверки расчетов:

- наименование документа;

- наименования сторон;

- даты подписания акта;

- период, за который проводится сверка;

- реквизиты договора, по которому проводится сверка;

- ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ / оказанных услуг, платежные поручения, кассовые ордера и т.д.);

- суммы операций (факта хозяйственной жизни) в денежном выражении;

- конечное сальдо в денежном выражении;

- подписи сторон и Ф.И.О. лиц, подписавших акт;

- печати сторон.

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта (см. образец акта сверки в Примере).

Пример СвернутьПоказать Судебная практика СвернутьПоказать

Судебная практика СвернутьПоказать

Высшие арбитры приняли во внимание акт сверки, в котором отсутствовали ссылки на первичные документы бухгалтерского учета, основание возникновения задолженности и дата подписания акта. Объяснили они это тем, что согласно ч. 2 ст. 71 АПК РФ суд оценивает как относимость, допустимость, достоверность каждого доказательства в отдельности, так и достаточность и взаимную связь доказательств в их совокупности. В данном деле суд сравнил содержащиеся в акте сверки суммы долга с суммами, которые указаны в подписанных актах выполненных работ и справке о выполненных работах и затратах. Также сыграло роль отсутствие доказательств наличия между сторонами иных договорных обязательств (постановление Президиума ВАС РФ от 05.03.2013 № 13031/12).

Тем не менее чаще всего судьи настаивают на наличии в акте сверок ссылок на первичные документы.

Судебная практика СвернутьПоказать

Суд не признал задолженность, т.к. в акте сверки отсутствовали ссылки на первичные документы (не были указаны номера и даты) и дата подписания акта (определение ВАС РФ от 27.02.2013 № ВАС-1472/13).

По другому делу арбитры не приняли акт сверки взаиморасчетов, в котором отсутствовали ссылки на спорные товарные накладные (постановление ФАС Волго-Вятского округа от 26.04.2010 по делу № А31-3047/2009).

Еще в одном случае акт не был принят судом, т.к. в нем упоминались договор подряда и акт взаимозачета (постановление ФАС Центрального округа от 05.06.2009 № Ф10-2002/09).

Кто подпишет акт?

Акт сверки составляют в двух экземплярах – по одному для каждой из сторон. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.д.2) либо представителем, действующим на основании выданной таким органом доверенности.

Чтобы акт сверки стал правомерным, он должен быть подписан обеими сторонами.

Судебная практика СвернутьПоказать

Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (определение ВАС РФ от 30.01.2013 № ВАС-48/13).

При этом суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика СвернутьПоказать

Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (определение ВАС РФ от 09.01.2013 № ВАС-17480/12).

Обратите внимание: даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Судебная практика СвернутьПоказать

При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт – основанием для перерыва течения срока исковой давности (определение ВАС РФ от 21.08.2013 № ВАС-11147/13).

Тем не менее порой арбитров устраивают акты сверок, подписанные не уполномоченными на то представителями.

Судебная практика СвернутьПоказать

Довод о том, что акты сверок подписаны неуполномоченным лицом – главным бухгалтером ответчика, – обоснованно отклонен судом при рассмотрении спора. Дело в том, что данные, содержащиеся в актах, соотносятся с расчетами истца и подтверждаются первичными учетными документами (постановление ФАС Восточно-Сибирского округа от 15.05.2012 по делу № А78-9360/2011).

По другому делу ссылки заявителя на подписание акта сверки неуполномоченным лицом были отклонены судом, т.к. на спорной подписи в акте сверки имеется печать ответчика (определение ВАС РФ от 10.04.2013 № ВАС-4089/13).

Сноски

СвернутьПоказать

-

Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12. Вернуться назад

-

Пункт 1 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Вернуться назад

Полистать демо-версию печатного журнала

Что важно знать об акте сверки взаиморасчетов

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Акт сверки взаиморасчетов — что это и зачем нужно, образцы заполнения в форматах Excel, Word, PDF

Акт сверки взаиморасчетов – документ, демонстрирующий состояние расчетов между двумя контрагентами за конкретный временной период и на конкретную дату. Относится к необязательным с точки зрения российского законодательства документам.

Инициатором выставления может быть как продавец, так и покупатель товаров или услуг. Документ составляется бухгалтерией или ответственным за это сотрудником другого отдела. Данные для расчетов берутся из первичной документации.

Зачем нужен акт сверки расчетов?

- Необходим предприятиям для сверки по договорам, контрактам или счетам-фактурам. Составляется с целью подтверждения наличия или отсутствия задолженности (дебиторской или кредиторской) по данным бухучета.

- Согласно законодательству РФ акт сверки может служить основанием для прерывания срока исковой давности (3 года). Это значит, если должник в течение 3-х лет с момента возникновения долга подпишет акт сверки, отсчет срока исковой давности начнется заново.

- Акт сверки может использоваться в качестве доказательства в суде в случаях взыскания задолженности с должника. Главное, чтобы в договоре с контрагентом-должником четко указывались сроки погашения.

Кто и как подписывает акт сверки взаимных расчетов?

Составляется в 2-х экземплярах. Его достоверность визируется подписью главбуха и руководителя либо уполномоченного им лица. ИП подписывает документ лично либо оформляет нотариально заверенную доверенность на уполномоченное лицо. Законодательно четкого порядка подписания нет, но именно изложенные в данной статье варианты принято использовать в деловой практике.

Изначально оба экземпляра направляются на подпись второй стороне. Впоследствии, после подписания, у каждого из контрагентов остается по экземпляру.

Чтобы подписание не слишком затягивалось, на акте прописывают сроки, в которые его необходимо вернуть назад. Либо параллельно высылают сопроводительное письмо, в котором фиксируют срок, в течение которого следует вернуть подписанный документ или сообщить о расхождениях в сверке.

Если у сторон нет разногласий, акт может быть подписан исключительно бухгалтерами предприятий. Но следует помнить, что такой документ суд рассматривать не будет.

Если у контрагентов есть разногласия, составляется акт сверки с разногласиями.

Что следует указывать при заполнении актов сверки взаиморасчетов?

- Наименование документа.

- Временной период, за который проводится сверка (например, отчетный – год или квартал).

- Договор, на основании которого создается документ.

- Официальное название каждой из сторон (такие реквизиты как КПП, ОГРН, ИНН и им подобные можно не указывать).

- Место составления документа (указывать необязательно, но исходя из правил ведения документооборота, желательно).

- Сведения по перечислениям каждой из сторон (в форме таблицы) в денежном выражении.

- Ссылки на первичные документы, подтверждающие совершенные операции.

- Размер задолженности каждой стороны. Если задолженности нет, это тоже стоит отметить.

- Подписи бухгалтеров и руководителей каждой стороны или иных уполномоченных лиц (непременно указываются должности подписывающих), печати.

!! Заверять акт печатью необязательно. Однако, в случае судебных разбирательств, акт без печати может не приниматься во внимание, как не имеющий юридической силы.

Требования к форме документа

Единой установленной формы данный документ не имеет. Предприятия могут использовать наиболее удобную для них форму акта сверки расчетов. В компьютерном варианте акт может быть сформирован в форматах Word (Ворд), Excel (Эксель) или PDF.

Благодаря специальным программам заполнить акт сверки можно онлайн.

Скачать образец заполнения акта сверки взаиморасчетов 2019-2020

Чтобы составить документ быстро и без ошибок, воспользуйтесь готовым примером. Тут можно скачать образец акта сверки взаиморасчетов Excel или в другом формате.

Скачать бесплатно пустой бланк акта сверки взаиморасчетов 2019-2020

Предлагаем пустой шаблон акта сверки для заполнения. В нем есть все необходимые графы и данные.

Ответы на вопросы

-1-

Вопрос. Может ли акт сверки подписываться исключительно руководителем?

Ответ. Да, это разрешено. Такой акт имеет юридическую силу в суде.

-2-

Вопрос. Имеет ли юридическую силу акт сверки расчетов, подписанный только одной из сторон?

Ответ. Нет, такой документ не имеет юридической силы и не может служить доказательством наличия задолженности в суде.

-3-

Вопрос. Можно ли передать акт сверки второй стороне в электронном виде, не распечатывая?

Ответ. Нет, документ передается в распечатанном виде из рук в руки либо отправляет почтой.

-4-

Вопрос. Какой валюте следует составлять акт сверки расчетов?

Ответ. Документ составляется в той валюте, в которой проводятся расчеты с контрагентом. Если это иностранный контрагент, с которым вы рассчитываетесь в долларах, то и валютой документа должны быть доллары. При этом, если договор предусматривает снижение стоимости при значительном скачке курса, то рядом с суммой стоит указывать актуальный на момент совершения операции курс.

-5-

Вопрос. Возможно ли заполнение акта сверки при факторинге, когда товар поставляется одной стороне, а платит за него другая? Ответ. Возможно проведение сверки между тремя сторонами при условии заключения трехстороннего договора.

-6-

Вопрос. Имеет ли смысл составление акта сверки в случае истечения срока исковой давности?

Ответ. Конечно, ведь подписание акта сверки означает, что должник признает задолженность. А значит, срок исковой давности начинают считать заново.

Законодательство

- Письмо Минфина России от 18.02.2005 № 07-05-04/2. Данный документ не предусматривает единой формы акта сверки взаиморасчетов.

- Письмо ФНС России от 06.12.2010 № ШС-37-3/16955. В письме сказано, что акт сверки не относится к первичным документам.

- ФЗ от 08. 03.2015 г. № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса РФ». В коррективах к ГК РФ говорится, что если должник письменно признает долг после завершения срока исковой давности, течение исковой давности начинается заново.

БЫСТРО И КАЧЕСТВЕННО

Отправка счетов на e-mail ваших клиентов.Статус счета всегда подскажет вам оплачен он или просрочен.

Небольшой вступительный текст о счете на оплату. Выставление счетов с логотипом, печатью и подписью.

Отправка счетов на e-mail ваших клиентов. Статус счета всегда подскажет вам оплачен он или

просрочен.

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 дней

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 дней

БЕСПЛАТНЫЙ

ДОСТУП

узнайте больше про куб сейчас

Автоматизация

выставления счета Автозаполнение реквизитов покупателя по ИНН Автопроверка правильности реквизитов банка по БИКу Правильно настроенные формулы, в том числе по расчету НДС и Итого счета Автоматическое формирование суммы прописью по итоговым цифрам суммы счета Выгоды Подготовка счета за 20 секунд Отсутствие ошибок в счетах Меньше времени на выставление счетов, и больше на бизнес Увеличение скорости оплаты счетов Автоматизация

отправки счета Автоматическое прикрепление вашего логотипа в счет Автоматическое прикрепление скана вашей подписи в счет Автоматическое прикрепление в счет скана печати вашей компании Отправка счета на e-mail покупателя Выгоды Отправка счета в 2 клика Красивые и профессиональные счета Можно выставлять счета с компьютера, планшета, смартфона Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн Моментальная отправка счетов на e-mail вашему покупателю Контроль задолженности по каждому покупателю Управленческая отчетность Упорядоченное хранение всех ваших документов Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера Передумали заморачиваться со скачкой шаблонов документов онлайн? С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов. Начать использовать КУБ прямо сейчас14 дней

Начать использовать КУБ прямо сейчас14 дней

БЕСПЛАТНЫЙ

ДОСТУП Нужна помощь по заполнению документов или консультация? Получите помощь экспертов бухгалтеров по подготовке документов +7 (800) 500-54-36

НАПИШИТЕ ЭКСПЕРТУ

(Ещё нет голосов)

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Отметим, что дебиторская задолженность относится к имуществу организации, а кредиторская задолженность — к финансовым обязательствам.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Своевременно и правильно оформленный акт сверки расчетов с контрагентами позволяет исключить ошибки в бухгалтерском и налоговом учете. 📌 Реклама Отключить

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

📌 Реклама Отключить

За какой период необходимо осуществлять сверку расчетов с контрагентами

Перед тем как проводить сверку, следует установить период, за который следует включать данные в составляемый документ.

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Акт сверки расчетов между контрагентами составляется на основании данных двух сторон, которые принимают участие в сверке.

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

📌 Реклама Отключить

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

- Бухгалтер первой организации заполняет только свою часть акта и пересылает документ по электронной почте или факсу бухгалтеру второй организации.

- Бухгалтер второй компании вносит свои данные, и таким образом выявляются расхождения.

- Сторона, у которой выявлены ошибочные данные в учете, вносит необходимые изменения в учете.

- После этого, первая организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

- Акт сверки подписывают руководители обеих организаций и ставят печати.

Форма акта сверки взаиморасчетов

В акте сверки отражаются хозяйственные операции, совершенные между двумя контрагентами за определенный период, и выводится сумма задолженности. 📌 Реклама Отключить

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

- наименование документа — акт сверки расчетов (с указанием названий организаций);

- реквизиты договора, заключенного между сторонами;

- дату и место составления документа;

- номер документа;

- период, за который проводилась сверка;

- сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

- суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

- даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

- реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные) Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

- сумму задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

- наличие расхождений в учетных данных сторон;

- подписи и печати сторон.

Основную часть акта сверки, которая несет в себе информацию о проведенных контрагентами хозяйственных операциях, лучше всего оформить в виде таблицы, которая состоит из двух частей. 📌 Реклама Отключить

В левой части таблицы отражаются, как правило, факты хозяйственной деятельности организации — составителя документа.

Она включает в себя четыре столбца.

В первом столбце указывается порядковый номер записи, во втором столбце — краткое содержание хозяйственной операции, в третьем и четвертом столбцах- ее денежное выражение по дебету или кредиту.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

📌 Реклама Отключить

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Как сформулировать условие о подписании акта сверки в договоре?

Цитата (ДарьяЯ):Вопрос не в том успеем или нет, а в помощи по формулировке.Так формулировка, как раз в том, успеваете или нет. Если не успеваете, то сразу просите передвинуть сроки.

Причем здесь формулировка.

У нас форум пестрит вопросами «что делать, если покупатель не отвечает и пересылает документы». Так что, я не вижу формальных причин требовать убрать данную формулировку. Она вполне грамотная и, судя по всему, выстрадана ими.

В этой формулировке не наблюдается стремление «подсунуть» вам несуществующую реализацию.

Тем более, что никакой суд не будет требовать от Вас денег, если они не подкрепят реализацию документами по отгрузке, да еще и с вашими подписями о приемке. Никакими актами сверок эту задолженность не «нарисуешь». А вот налоговики сразу потребуют их включить «нарисованную» в Акте сверке реализацию отразить в доходе для налогов.

К тому же, они предлагают признавать то. что есть по тому Акту, который они сами Вам прислали. Т.е. ничего «дорисовать» к нему они не смогут. Поскольку не смогут спрогнозировать, что именно в этот момент ответственному товарищу некогда посмотреть Акты и ответить на них.

Отвечать на Акты сверки так же в Ваших интересах, как и в их.

А сроки только дисциплинируют исполнителей.

К тому же, на мой взгляд, сроки предельно возможные: до 25 числа месяца. следующего после закрытого квартала. Это как раз, срок сдачи декларации по НДС. Т.е. они будут ждать Ваш ответ до последней минуты. Чтобы успеть исправить ошибку, если она там есть. Если ее там нет, то ждать вашего ответа смысла нет.

Так что, на мой взгляд, всё дело только в сроках. Если Вам реально мало 25 дней, попросите увеличить эти сроки.

Если же Вы хотите что-то изменить в самой формулировке, то Вы, к сожалению, не указали. что именно (кроме сроков) Вам не нравится и что надо переформулировать.

Цитата (ДарьяЯ):Как грамотно сформулировать, чтоб условия были равны.Добавьте точно такой же «симметричный абзац»:

«В случае не подписания Поставщиком акта сверки расчетов в течение 10 дней после представления его Покупателем, акт сверки считается принятым в редакции Поставщика».

Только сейчас увидел, что срок стоит 10 дней после окончания квартала. Да, это неправильно. Читалось, правда, «в течение 10 дней после указанного срока». Отсюда те 25 дней, о который я пишу.

Эти поправки Вы вправе требовать , я одобряю.

Успехов!