Содержание

- Акт ввода в эксплуатацию объекта основных средств

- Что значит термин «ввод в эксплуатацию» и зачем нужен акт

- Порядок ввода в эксплуатацию

- Кто составляет акт

- Создание комиссии

- Как правильно составить акт

- Как правильно оформить акт

- Как, сколько времени и в каком порядке хранить акт

- Унифицированная форма N ОС-1

- АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОС (УНИФИЦИРОВАННАЯ ФОРМА №ОС-1)

- СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА-ПЕРЕДАЧИ ОС

- УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Форма ОС-1. Образец заполнения акта приема-передачи основных средств

- Унифицированная форма ОС-1. Образец заполнения акта приема передачи ОС

Акт ввода в эксплуатацию объекта основных средств

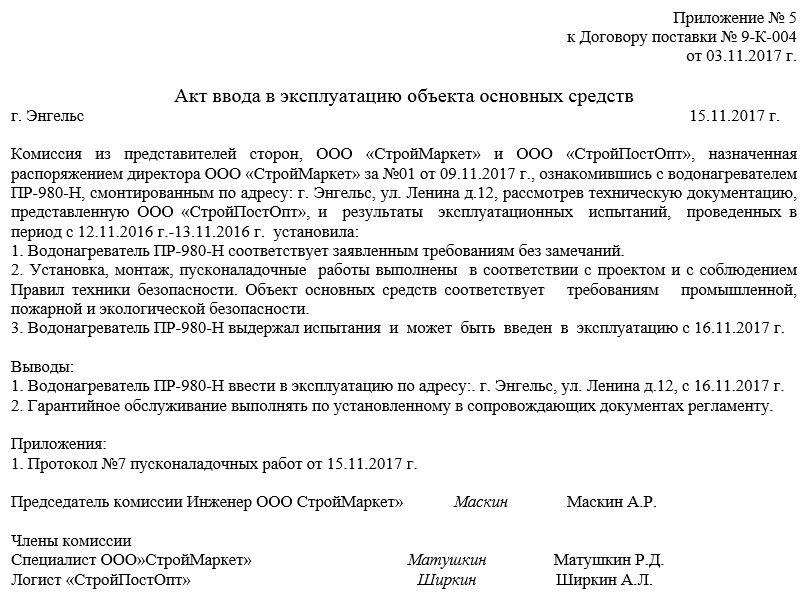

К основным средствам относится любое имущество, при помощи которого организация может осуществлять свою деятельность: оборудование, приборы, техника, здания, сооружения и т.д. Акт о вводе в эксплуатацию основного средства составляется при покупке, постройке, модернизации, ремонте, реконструкции имущества предприятия и т.д.

ФАЙЛЫ

Скачать пустой бланк акта ввода в эксплуатацию объекта основных средств .docСкачать образец акта ввода в эксплуатацию объекта основных средств .doc

Что значит термин «ввод в эксплуатацию» и зачем нужен акт

Под эксплуатацией понимается применение основного средства по прямому назначению для реализации задач и целей предприятия, а также обслуживание и поддержание данного имущества в рабочем состоянии.

Акт ввода в эксплуатацию удостоверяет тот факт, что основное средство, числящееся на балансе предприятия или только принимаемое к учету, соответствует всем нормативам, исправно, не имеет каких бы то ни было поломок, неисправностей или изъянов и с определенной даты может использоваться в деятельности компании.

Порядок ввода в эксплуатацию

Ввод в эксплуатацию – не самая простая процедура. В некоторых случаях, предварительно требуется провести огромную подготовительную работу.

Например, при вводе в эксплуатацию какого-либо сооружения или постройки нужно:

- Подготовить всю техническую документацию к основному средству, составить акт выполненных работ.

- Параллельно необходимо проверить объект на качество и соответствие всем требованиям – эту работу проводят высококвалифицированные специалисты со стороны подрядчика и заказчика, а также контролирующих структур.

- Затем идет процесс взаимодействия с архитектурным отделом муниципального учреждения о разрешении ввода объекта в эксплуатацию.

- И, наконец, полное комплексное его обследование.

Этот пример вполне полно иллюстрирует этапы ввода в эксплуатацию сложных технических объектов, зданий и сооружений.

Важно! Каждая ступень требует письменного документального сопровождения.

Конечно, не все основные средства вводятся в эксплуатацию таким сложным путем – бытовая мебель и техника, инвентарь и прочие простые предметы не требуют высокоспециализированного технологического контроля, поэтому в таких случаях представители организаций ограничиваются простым визуальным осмотром и проверкой прилагаемых к ним бумаг.

Кто составляет акт

Как правило, акт составляется между двумя сторонами: передающей основное средство и принимающей его, в т.ч. вводящей в эксплуатацию.

Представителями сторон в большинстве случаев выступают директора фирм, их заместители или руководители структурных подразделений.

Однако, при необходимости может быть привлечена и третья сторона, в виде экспертов (особенно это бывает актуально в случаях передачи сложного технического оборудования, приборов, техники, различного рода сооружений).

Создание комиссии

При вводе в эксплуатацию какого-либо имущества, относящегося к основным средствам предприятия, руководство принимающей стороны может назначить для проведения этой процедуры специальную комиссию, в составе не менее трех человек.

В нее должны входить люди, обладающие специальными знаниями по вводимому в эксплуатацию основному средству, способные оценить его качество, исправность, мощность, производительность, процент износа и прочие рабочие характеристики.

Как правильно составить акт

Акт относится к первичной документации, поэтому с 2013 года требование оформлять его по строгому унифицированному образцу отменено. На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка.

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Как правильно оформить акт

Как к содержанию документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации. Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Акт печатается минимум в двух экземплярах, но при необходимости можно сделать их дополнительные копии.

Как, сколько времени и в каком порядке хранить акт

После составления акт должен храниться с прочими текущими первичными документами фирмы в отдельной папке. После окончания периода действия акт можно передать в архив предприятия, где он должен находиться период, установленный внутренними нормативно-правовыми документами организации или законодательством Российской Федерации.

Унифицированная форма N ОС-1

| Дата | Фактический срок эксплуатации (лет, месяцев) | Срок полезного использования | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Стоимость приобретения (договорная стоимость), руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Способ начисления амортизации | |||

| выпуска (год) | ввода в эксплуатацию (первоначальная) | последнего капитального ремонта | |||||||||

| наименование | норма | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 | 3 | 4 |

3. Краткая индивидуальная характеристика объекта основных средств

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных материалов (металлов, камней и т.д.) | |||||

| наименование | количество | наименование драгоценных материалов | номенклатурный номер | единица измерения | количество | масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Другие характеристики __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ 3-я страница формы N ОС-1 Комиссия по приему-передаче Результат испытания на «__» ___________ 20__ г. соответствует требуется Объект основных средств техническим условиям —————— Доработка ————— не соответствует не требуется __________________________________________________________________ __________________________________________________________________ указать, что не соответствует указать, что требуется __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Заключение комиссии: _________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________ Приложение. Техническая документация _____________________________ Председатель комиссии ___________ _____________ __________________ должность подпись расшифровка подписи Члены комиссии: ___________ _____________ __________________ должность подпись расшифровка подписи ___________ _____________ __________________ должность подпись расшифровка подписи Объект основных средств Сдал │Принял ___________ _____________ __________________│_________________ ____________________ ___________________________ должность подпись расшифровка │ должность подпись расшифровка подписи │ подписи │ ┌───────────┐ │ «__» ___________ 20__ г. Табельный номер │ │ │»__» ___________ 20__ г. └───────────┘ │ │По доверенности от «__» ______________ 20__ г. N _________, │выданной __________________________________________________________ │ кем, кому (фамилия, имя, отчество) │Объект основных средств принял на ответственное хранение │ │_________________ ____________________ ___________________________ │ должность подпись расшифровка │ подписи │ │ ┌───────────┐ │»__» ____________ 20__ г. Табельный номер │ │ │ └───────────┘ │ │ ┌───────────┬─────────────┐ Отметка бухгалтерии: │ Отметка бухгалтерии об открытии │ Номер │ Дата │ В инвентарной карточке (книге) учета объекта основных средств │ инвентарной карточки учета объекта │ документа │ составления │ выбытие отмечено │ основных средств или записи ├───────────┼─────────────┤ │ в инвентарной книге │ │ │ │ └───────────┴─────────────┘ Главный бухгалтер ___________ _____________________ │Главный бухгалтер _____________ ___________________________________ подпись расшифровка подписи │ подпись расшифровка подписи │

АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОС (УНИФИЦИРОВАННАЯ ФОРМА №ОС-1)

СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА-ПЕРЕДАЧИ ОС

Образец бланка акта приема-передачи ОС можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка акта приема-передачи ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

Выдержка из постановления Госкомстата РФ от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

Применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

— по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

— путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта между организациями для включения в состав основных средств для организации-получателя или выбытия его из состава основных средств для организации-сдатчика оформляется общими документами по форме N ОС-1 — для объекта основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту.

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

Раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доля организации в праве общей собственности. При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Источник: Образец бланка акта приема-передачи ОС >>

В раздел: Образцы бланков учета ОС и НМА >>

В раздел: Учет основных средств в программах от Бухсофт >>

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

- при покупке;

- при получении по дарению;

- при создании собственными силами;

- при созданиями с помощью подрядчиков;

- при поступлении от учредителей в качестве взноса в УК.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Форма ОС-1. Образец заполнения акта приема-передачи основных средств

При передаче основных средств от одного предприятия к другому заполняется акт приема-передачи, унифицированная форма этого акта ОС-1. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи.

Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. Для зданий и сооружений используется акт форма ОС-1а, вы можете скачать бланк этой формы, для группы объектов — форма ОС-1б.

Унифицированная форма ОС-1. Образец заполнения акта приема передачи ОС

При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт. Если же объект уже использовался по своему назначению, то на него уже должен быть составлен акт приема-передачи предыдущим хозяином. При получении такого объекта в уже имеющемся акте делаются дополнительные необходимые записи.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Акт представлен на трех листах и содержит подробную информацию об основном средстве.

Первый лист содержит общую информацию об объекте, поставщике и получателе.

На втором листе отражаются эксплуатационные и стоимостные данные объекта на момент передачи основного средства. Информация отражается в трех разделах.

Первый заполняется только для основных средств, бывших в эксплуатации.

«Фактический срок эксплуатации» – период, в течении которого объект находился в работе, и по нему начислялась амортизация.

«Сумма начисленной амортизации» – суммарная амортизация с начала эксплуатации.

«Остаточная стоимость» – разность между покупной стоимостью и начисленной амортизацией.

Второй раздел заполняет получатель при поступлении ОС.

«Первоначальная стоимость» – стоимость принятия к учету за минусом НДС, включая все связанные с этим затраты (монтаж, транспортные расходы и пр.).

«Срок полезного использования» – общий срок по Классификации минус фактический срок эксплуатации.

Третий раздел посвящен особенностям объекта, содержанию в нем драгоценных металлов.

Третий лист содержит заключение комиссии и подписи сторон: поставщика и получателя.

После того, как объект принят к учету, на него необходимо завести инвентарную карточку, данные для заполнения документа берутся из акта приема-передачи.