Содержание

- Эмиссионный доход

- Проводки по счету 83 бухгалтерского учета

- Что такое добавочный капитал

- Когда используют данный счет

- Есть ли субсчета

- Основные бухгалтерские проводки

- Нормативная база

- Формирование, увеличение или уменьшение ДК

- Проводки по 83 счету

- Состав счета

- Экономический смысл добавочного капитала

- Формирование добавочного капитала в результате переоценки ОС

- Формирование 83 счета в результате выпуска акций

- Операции, связанные с изменением курсовых разниц по взносам учредителей

- Учет добавочного капитала

- Что представляет собой добавочный капитал

- Что определяется понятием «добавочный капитал»

- Как формируется добавочный капитал

- Как использовать добавочный капитал

- Тезисно

Эмиссионный доход

Смотреть что такое «Эмиссионный доход» в других словарях:

-

Эмиссионный доход — доход акционерного общества, образующийся за счет разности цены всех акций, если рыночный курс акций выше эмиссионного. Эмиссионный доход направляется в резервный фонд или увеличивает общую сумму балансовой прибыли. По английски: Issue profit См … Финансовый словарь

-

Эмиссионный доход — (paid in capital) премия к номинальной стоимости акций превышение номинальной стоимости выпущенных акций, полученное в денежной или иной форме … Экономико-математический словарь

-

эмиссионный доход — Премия к номинальной стоимости акций превышение номинальной стоимости выпущенных акций, полученное в денежной или иной форме. Тематики экономика EN paid in capital … Справочник технического переводчика

-

Эмиссионный доход — – доход АО, образующийся за счет разности между номинальным и продажным (рыночным) курсом акций … Коммерческая электроэнергетика. Словарь-справочник

-

ЭМИССИОННЫЙ ДОХОД — разность между ценой продажи и номинальной стоимостью ценной бумаги (акции) … Энциклопедический словарь экономики и права

-

Эмиссионный доход — Суммы, полученные сверх номинальной стоимости размещенных акций акционерным обществом (за минусом издержек по их продаже). п. 44 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утв. Приказом… … Словарь: бухгалтерский учет, налоги, хозяйственное право

-

Эмиссионный доход кредитной организации (АО) — Под эмиссионным доходом кредитной организации в организационно правовой форме акционерного общества понимается: положительная разница между стоимостью (ценой) акций при их продаже первым владельцам и номинальной стоимостью акций и (или) разница,… … Официальная терминология

-

Эмиссионный доход кредитной организации (ООО) — Под эмиссионным доходом кредитной организации в организационно правовой форме общества с ограниченной (или дополнительной) ответственностью в целях настоящего Положения понимается: положительная разница между стоимостью долей кредитной… … Официальная терминология

-

Премия к номинальной стоимости акций (эмиссионный доход) — (share premium) превышение номинальной стоимости выпущенных акций в денежной или иной форме … Экономико-математический словарь

-

доход эмиссионный — Сумма разницы между номинальной стоимостью и ценой продажи ценной бумаги. Учет производится по кредиту счета Резервный капитал , субсчет Эмиссионный доход , и дебету счетов учета денежных средств или иных ценностей, переданных обществу в оплату… … Справочник технического переводчика

Проводки по счету 83 бухгалтерского учета

Счет 83 используется на практике бухгалтерской деятельности достаточно часто и включает в себя множество операций и мероприятий. Ведь прирост активной части предприятия может находиться свое отражение в рамках структуры добавочного капитала.

Он выступает в качестве части совокупного фонда организации и подлежит отражению на пассивной счете 83. Он является элементом общего капитала наряду с резервным фондом.

Что такое добавочный капитал

Добавочный капитал представляет суммарную оценку активов, находящихся вне оборота, также в него включены финансы бюджетных ассигнований, нацеленные на пополнение оборотных активов.

Добавочный капитал представляет суммарную оценку активов, находящихся вне оборота, также в него включены финансы бюджетных ассигнований, нацеленные на пополнение оборотных активов.

Помимо этого, в данную строку можно отнести прочие поступления в собственный капитал организации. Добавочный капитал – это статья пассива баланса, которая состоит из нескольких частей:

- эмиссионный доход – разность между реализационной и номинальной стоимостью ценных бумаг организации;

- разницы в курсах – это различия в процессе оплаты доли уставного капитала в рамках иностранной валюты;

- разница в ходе переоценки основных средств – она возникает в случае изменения стоимости ОС.

На практике рассматриваемый элемент имеет отношение к составу собственных средств организации. Необходимо владеть информацией об особенностях его формирования и учетных мероприятиях.

Когда используют данный счет

Счет 83 предназначен для обобщения материалов о присутствии и движении добавочного капитала предприятия. Изменение в стоимости активов подлежит отражению по дебету строки, в которой определен прирост, а также по кредиту 83 элемента. Помимо этого, по кредиту происходит отражение следующих направлений:

- прирост величины;

- суммы разницы между реализационной и номинальной стоимостью;

- прочие величины.

Денежные суммы, которые были отнесены в кредит этого счета, традиционно списанию не подлежат. Записи по дебету могут иметь место лишь в исключительных ситуациях:

- погашение величин стоимости активов, находящихся вне оборота, выявившихся в итоге переоценки;

- если произошло направление средств на увеличение уставного резерва (капитала);

- если суммы распределены между учредителями фирмы.

Организация аналитического учета должна быть отлажена таким образом, чтобы было обеспечено формирование информационной базы в рамках источников формирования и направленностей расходования средств.

Есть ли субсчета

По этому счету используются следующие субсчета, детализирующие основные бухгалтерские операции:

- 83-1 – фонд переоценок, в процессе возникновения которых составляется запись Дт 01 (4, 7, 8, 10, 16, 41, 43, 45) Кт 83-1.

- 83-2 – эмиссионные поступления. В рамках этого счета действия появляются при реализации акций АО по стоимости, которая превышает номинальный показатель.

- 83-3 – курсовые разницы, появляющиеся в ходе формирования уставного капитала.

- 83-4 – запись отражает фонд пополнения собственных ОС, которые сформированы посредством отчислений 6% величины валового дохода. При этом часто записывается проводка Дт 90 Кт 83-4.

- 83-5 – фонд накопления. Его формирования осуществляется тогда, когда средства фонда применяются в деятельности организации. Содержание операции выглядит следующим образом: Дт 84 Кт 83-5.

- 83-6 – фонд использованных целевых средств. В данном случае имеет место быть корреспонденция Дт 86 Кт 83-6.

Счет, как можно заметить, имеет богатую и разнообразную структуру, поэтому подразумевает возможность составления большого количества записей.

Основные бухгалтерские проводки

По каждой проведенной операции составляется соответствующая запись, которая характеризует ее в полной мере:

- Дт 01 Кт 83. Отражается увеличение стоимости основных средств. В качестве основного документа используется бухгалтерская справка.

- Дт 83 Кт 02. Отражение увеличения амортизации.

- Дт 75-1 Кт 80-1. В данном случае речь идет об отражении регистрации дополнительной эмиссии акций.

- Дт 80-1 Кт 80-2. Отражается подписка акционеров.

- Дт 75-1 Кт 83 – отражение эмиссионных поступлений.

- Дт 83 Кт 01 (03, 07, 08). Происходит списание величин снижения стоимости активов вне оборота.

- Дт 83 Кт 80. Данная проводка подразумевает направление денежных средств на увеличение размеров уставного капитала.

- Дт 83 Кт 84 – в этой операции содержатся сведения об использовании средств добавочного капитала в целях покрытия убытка.

- Дт 86 Кт 83 – проводка показывает факт применения денег целевого финансирования, полученных от инвестиционных источников.

Это не весь перечень проводок, которые составляются в рамках данного счета, но они являются основными.

Нормативная база

Использование счета осуществляется в соответствии с нормативно-правовой базой Российской Федерации, которая содержит в себе большое количество документов:

- правительственные и ведомственные постановления;

- приказы;

- соглашения, составленные между предприятием и партнерами;

- локальные акты и нормативы;

- инструкции и положения законодательства, связанные с функционированием добавочного капитала.

Несоблюдение бухгалтером и другими сотрудниками этих правовых норм влечет за собой административную и уголовную ответственность. Как показывает практика, законодательство в этом отношении является строгим.

Формирование, увеличение или уменьшение ДК

Формирование добавочного капитала происходит индивидуально на каждом предприятии и пребывает под руководством управленческого состава. Процесс его становления отображается посредством большого количества специальных бухгалтерских проводок и включает в себя несколько направлений. В течение всего периода функционирования этого фонда он может подлежать сокращению или увеличению.

Уменьшение

По дебету 83 счета записываются суммы, способствующие уменьшению добавочного капитала. Он может быть нацелен на погашение фирменных убытков, увеличение размера уставного фонда предприятия. Есть несколько ситуаций, в которых можно вести речь о сокращении размера добавочного капитала:

- Уценка стоимостного показателя активов в случае проведения дополнительной оценки. Это относится к активам, которые имеют срок полезного использования от 1 года.

- В случае увеличения суммы УК за счет собственных активов компании, т. е. в счет добавочного фонда.

- Распределение величин между участниками общества.

- Отрицательное значение в курсовых разницах в случае вкладов в иностранной валюте.

Процесс, при котором происходит уменьшение значения этой величины, отражается проводкой Дт 83 Кт 01 (за счет уценки имущественных активов), а также с помощью записи Дт 83 Кт 84 (85) – соответственно списание резерва и распределение средств капитала.

Увеличение

Увеличение этого значения может произойти за счет дополнительной оценки имущественных активов (Дт 01 Кт 83), получения эмиссионных поступлений (Дт 50, 51 Кт 83), а также посредством добавочного капитала (Дт 83 Кт 80).

Таким образом, добавочный капитал предприятия играет важную роль в его текущей и стратегической деятельности и предполагает множество требований по оформлению и пользованию.

Проводки по 83 счету

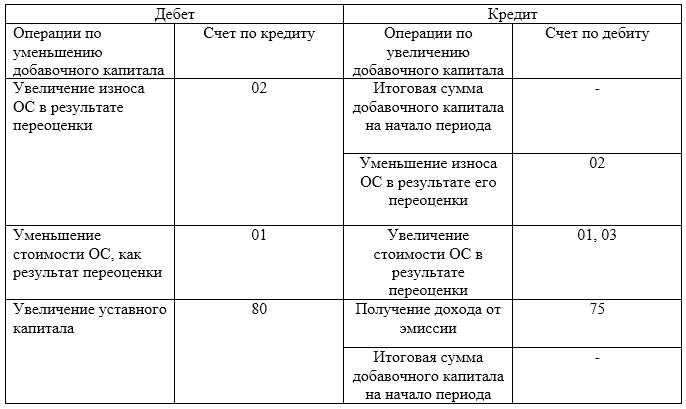

На счете 83 «Добавочный капитал» отражается информация о добавочном капитале предприятия. Этим термином обозначается прирост активов предприятия.

Счет является пассивным.

Состав счета

Для формирования добавочного капитала недостаточно произвольного желания руководства предприятия. Поводом к созданию этого актива может послужить ограниченное число случаев.

В добавочный капитал входят:

- суммы увеличения стоимости активов в результате переоценки;

- доход от эмиссии ценных бумаг (акций);

- положительные курсовые разницы по взносам учредителей;

- дополнительные вклады учредителей.

Прирост добавочного капитала — это кредит счета. Уменьшение — дебет.

Величина добавочного капитала может уменьшаться в случае:

- переноса части добавочного капитала в счет уставного;

- погашения убытка за отчетный год;

- распределение его между учредителями (участниками) организации.

Все эти случаи можно описать приведенной схемой:

Экономический смысл добавочного капитала

Суть счета 83 — отражение собственных средств предприятия, не зависящих от отношений с контрагентами. Величина собственных средств прямо влияет на количество чистых активов организации. Чем больше у предприятия активов, тем оно экономически устойчивее. Другими словами, добавочный капитал — это страховка предприятия на случай кризиса.

Так же, как и для создания добавочного капитала, для его использования существуют определенные строгие условия.

Формирование добавочного капитала в результате переоценки ОС

Увеличение стоимости ОС по итогам переоценки отражается по Кт 83 счета.

Пример

ООО «Антара» проводит переоценку ОС.

Стоимость всех объектов ОС на конец года составила 2000000 рублей, начисленная амортизация составляла 500000 рублей. В результате переоценки восстановительная стоимость ОС — 2200000 рублей, начисленная амортизация увеличена до 600000 рублей.

Эта ситуация отражается проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 01 | 83 | Отражение увеличения стоимости ОС (2200000 — 2000000) | 200000 | Бухгалтерская справка |

| 83 | 02 | Отражено увеличение амортизации (600000 — 500000) | 100000 | Бухгалтерская справка |

По счетам 01 и 02 дооценка, так же, как и уценка, отражается в разрезе объектов, то есть для каждого объекта ОС.

Формирование 83 счета в результате выпуска акций

Продажа собственных акций или долю собственности выше номинала — один из способов увеличить добавочный капитал.

ПАО «Солнечный берег» решило увеличить уставный капитал на 400000 рублей через выпуск собственных акций, 4000 штук по номинальной стоимости 100 рублей за акцию. Акции были размещены по подписке по цене 110 рублей за акцию. Стоимость акций оплачивается полностью денежными средствами.

В бухучете ЗАО будут отражены следующие операции:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75.1 | 80.1 | Отражение регистрации доп. эмиссии акций | 400000 | Бух. справка |

| 80.1 | 80.2 | Отражение подписки акционеров | 400000 | Бух. справка |

| 51 | 75.1 | Отражено поступление ДС за акции | 440000 | Выписка банка |

| 75.1 | 83 | Отражен эмиссионный доход (440000 — 400000) | 40000 | Бухгалтерская справка |

Операции, связанные с изменением курсовых разниц по взносам учредителей

Учредитель ПАО «Гларекс» внес в уставный капитал 1000 евро в апреле. Это значит, что в следующем месяце, мае, возникает задолженность учредителя за взнос в УК в размере рублевой суммы взноса по курсу ЦБ, который составлял 65 рублей за евро.

Фактически, взнос был перечислен в сентябре, когда курс уже был 70 рублей за евро.

В учете организации эти операции отражаются проводками:

| Месяц | Дт | Кт | Описание операции | Сумма |

| Май | 75.1 | 80 | Отражение задолженности по взносу в уставный капитал (65 * 1000) | 65000 |

| Сентябрь | 52 | 75.1 | Отражение перечисления валютной суммы взноса (70*1000) | 70000 |

| 75.1 | 83 | Отражение положительной курсовой разницы ((70-65)*1000) | 5000 |

Учет добавочного капитала

Определение 1

Добавочный капитал – это прирост капитала у предприятия, он формируется как результат переоценки объектов основных средств, а так от эмиссионного дохода. Специфика добавочного капитала – на нем учитываются операции, которые нельзя проводить с использованием уставного капитала и прибыли.

Его отличие от уставного капитала, то что его не делят на доли, которые были внесены участниками, добавочный капитал показывает стоимость всех участников.

Для учета добавочного капитала планом счетов предусмотрен пассивный счет 83 «Добавочный капитал».

По кредиту счета идет отражение:

- прирост стоимости внеоборотных активов предприятия, получаемый в результате переоценки. Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

- сумма продажной и номинальной стоимости акций, полученной при формировании уставного капитала акционерного общества, или в случае увеличения уставного капитала. Источником будет доход от продажи акций, в сумме превышения номинальной стоимости. В данном случае имеет место корреспонденция со счетом 75 «Расчеты с учредителями»

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С кредита счета 83 «Добавочный капитал» суммы, которые на него были отнесены не списываются.

По дебету отражаются:

- суммы погашения при снижении стоимости внеоборотных активов. Полученные при переоценке. Корреспонденцию будут составлять счета на которых было выявлено снижение стоимости.

- суммы направленные на увеличение уставного капитала. Корреспондирующими счетами будут: счета 75 «Расчеты с учредителями», или счет 80 «Уставный капитал».

- суммы распределенные между учредителями предприятия. корреспонденция со счетом 75 «Расчеты с учредителями».

По счету 83 «Добавочный капитал», ведется аналитический учет. Аналитический учет обеспечивает формирование информации в разрезе источников образования средств и в направлениях использования средств.

К этому счету могут быть открыты субсчета:

83-1 «Прирост стоимости имущество по переоценке»

83-2 «Эмиссионный доход»

83-3 «Курсовые разницы» и др.

Рисунок 1. Счет 83 «Добавочный капитал»

Корреспонденция счетов по счету 83 «Добавочный капитал»

-

Дт 01 – Кт 83 – отражается сумма дооценки объектов основных средств

-

Дт 83 – Кт 02 – отражается разница сумм амортизации накопленной и пересчитанной

Обе эти проводки проводятся одновременно.

-

Дт 51- Кт 75-1 – оплачен уставный капитал

Дт 75-1 – Кт 80 – увеличен уставный капитал

Дт 75-1 – Кт 83 – отнесение к добавочной стоимости разницы продажной цени и номинальной стоимости доли уставного капитала

Эти проводки формируются если формирование добавочного капитала осуществляется за счет эмиссионного дохода.

-

Дт 75-1 Кт 80 – формирование уставного капитала за счет доли принадлежащей юридическому лицу

Дт 51 – Кт 75-1 – внесение вклада, на расчетный счет

Дт 52 – Кт 75-1 – внесение вклада, на валютный счет

Дт 75-1 Кт 83 – формирование добавочного капитала, за счет положительной курсовой разницы.

-

Дт 76 – Кт 86 – поступление целевых средств

Дт 08 – Кт 75 – оприходование оборудования

Дт 01 – Кт 08 – ввод оборудования в эксплуатацию

Дт 86 – Кт 83 – отражение источника финансирования

Эти проводки осуществляются если имеет место формирование добавочного капитала с использованием сумм целевого финансирования.

-

Дт- 84 – Кт 83 – добавочный капитал был сформирован за счет нераспределенной прибыли.

-

Дт 51 – Кт 75 – поступление денежных средств от акционеров, участников для формирования добавочного капитала

Дт 75 – Кт 83 – формирование добавочного капитала за счет взносов акционеров.

В данном случае добавочный капитал формируется за счет взноса участников. Согласно налоговому кодексу допускается формирование добавочного капитала поступлением средств в виде имущества, имущественных прав (ст251 НК РФ).

Что представляет собой добавочный капитал

Собственные средства предприятия, без которых оно не может осуществлять хозяйственную деятельность, прежде всего представлены различными видами капитала: уставным, резервным, добавочным. Сюда же можно отнести и нераспределенную прибыль. Добавочный капитал – создающий для предприятия «страховку» на случай неблагоприятной экономической ситуации. Растрачивать накопленные средства юрлицо может только в определенных законодательством направлениях.

Что определяется понятием «добавочный капитал»

Добавочный капитал (ДК), образуемый юрлицом, имеет важное свойство: он не связан с обязательствами фирмы перед ее деловыми партнерами. Величина средств добавочного капитала непосредственно влияет на показатель чистых активов фирмы, стабильность бизнеса и его стоимостную оценку.

Специалисты определяют место добавочного капитала как промежуточное между уставным капиталом и чистой прибылью. Свободное использование ДК запрещено, в то же время в ряде законодательных, нормативных, разъяснительных документов контролирующих органов даются указания, на какие цели можно использовать добавочные средства капитала организации. Прежде всего это:

Однако специфика накопления средств ДК и использования капитала такова, что названой нормативной базы для эффективного учета актива недостаточно. Многочисленные разъяснения Минфина указывают на то, что в добавочный капитал направляются средства, схожие по источнику происхождения с уставным капиталом. В силу ряда причин они не могут быть направлены в УК.

Применение средств добавочного капитала строго регламентировано. В исключительных случаях его можно направить даже на снижение убытков.

Ряд экономистов дает определение ДК наиболее мобильной части уставного капитала. Логика здесь следующая:

- изменить размер УК можно только после перерегистрации уставных документов;

- записи, отражающие величину активной, функционирующей части УК нельзя фиксировать на счете 80;

- требуется отдельный счет, особый учетный объект – добавочный капитал.

Подсказка. Добавочный капитал не следует путать с резервным капиталом, источник формирования которого – отчисления от чистой прибыли в процентах, по решению учредителей. Резервный капитал предназначен напрямую для покрытия будущих убытков.

Как формируется добавочный капитал

Проанализировав нормативную базу, касающуюся добавочного капитала, имеем возможность выделить источники его формирования:

- Дооценка внеоборотных активов (ВНА) — ОС и НМА, средства сверх номинала акций в АО — эмиссионный доход (пр. 34н п. 68, ПБУ 6/01 п. 15, ПБУ 14/2007 п. 21).

- Внесение участником в УК суммы большей, чем номинальная стоимость оплаченной доли. Разница включается в ДК (письмо 03-03-06/1/582 от 15/09/09 г. Минфина).

- Средства участников, передаваемые в ДК с целью увеличения чистых активов (письмо Минфина №03-03-06/1/45463 от 28/10/13 г.).

- Получение от собственника унитарного предприятия имущества, превышающего размер уставного фонда (письмо Минфина №07-04-09/2355 от 22/01/16 г., р. «Раскрытие ФГУП информации об имуществе, полученном в хоз. ведение сверх размера уст. фонда»).

- НДС по имуществу, полученному в качестве взноса в УК, подлежащий вычету (ст. 171 НК РФ п. 11, письмо Минфина №07-05-06/302 от 19/12/06 г., р. «Отражение…сумм НДС при передаче имущества в качестве вклада в УК»).

- Получение целевого финансирования как инвестиции (План счетов, сч. 86, письмо Минфина №03-06-01-04/83 от 04/02/05 г.).

- Положительная курсовая разница при внесении средств в УК либо результате пересчета по активам, используемым для хозяйственной деятельности за границей (ПБУ 3/2006, п. 14 и 19).

В качестве примера рассмотрим ситуацию: юридическое лицо, не резидент, вносит в УК безналичным платежом сумму в валюте. Поскольку значение уставного капитала российской организации должно быть выражено в рублях, к моменту оплаты после заключения соглашения может возникнуть положительная курсовая разница, за счет которой внесение в УК происходит с превышением стоимости доли. Разница уйдет на увеличение не уставного, а добавочного капитала (ПБУ 3/2006).

Все особенности добавочного капитала в бухучёте, а также соответствующие проводки, смотрите

Как использовать добавочный капитал

Используются добавочные капитальные средства достаточно редко. Наиболее часто они идут на:

- увеличение УК;

- распределение средств между учредителями;

- при уменьшающейся стоимости ВНА после переоценки — на погашение этой разницы.

(По тексту «Инструкции», сч. 83).

ПБУ 3/2006 (п. 14, 19) аналогично положительным, позволяет относить на добавочный капитал курсовые разницы «с минусом», которые будут уменьшать его. Выбывающее излишнее имущество от собственника унитарного юрлица также найдет выражение в снижении ДК.

Когда происходит выбытие ОС или НМА, сумма дооценки его снимается с добавочного капитала и переносится на счет, учитывающий нераспределенную прибыль, непокрытый убыток (ПБУ 6/01 п. 15, ПБУ 14/2007 п. 21). Наиболее спорный момент применения добавочного капитала – возможность погасить убытки организации накоплениями этих средств.

Известно, что Методические рекомендации по применению плана счетов в АПК (пр. Минсельхоза №654 от 13/06/2001 г.) содержат возможность покрывать убытки из ДК, если других источников для этого недостаточно. Однако в письме Минфина №04-02-05/2 от 21.07.2000 г. содержится запрет покрывать убытки из ДК в части средств от переоценки ОС (их дооценки).

Примечательно, что никаких налоговых или иных санкций за использование добавочного капитала таким способом в законодательстве нет. Это признают и сами чиновники Минфина в вышеуказанном документе.

Тезисно

- Добавочный капитал организации тесно связан с уставным капиталом и характеризует, по сути, его движение, которое невозможно отразить на счете уставного капитала в связи с особенностями учета и регистрации. Добавочный капитал занимает промежуточное положение между уставным капиталом и чистой прибылью.

- Увеличение вложений происходит в первую очередь за счет дооценки ОС и НМА и эмиссионного дохода. Достаточно часто ДК увеличивают участники общества за счет собственных ресурсов, за счет внесения в УК средств, превышающих стоимость доли. Другие источники пополнения капитала встречаются реже.

- Используется добавочный капитал также относительно редко, только по определенным направлениям (увеличение УК, погашение результатов отрицательной переоценки активов, распределение средств учредителям и пр.).

- Спорным моментом является использование ДК на покрытие убытков. С одной стороны, законодательство прямого запрета не содержит. В некоторых ведомственных документах содержится разрешение покрывать убытки за счет ДК. В то же время Минфин утверждает, что покрывать эти убытки можно, не затрагивая определенную часть ДК, сформированную за счет дооценки основных средств.