Содержание

- 6-НДФЛ: строка 100

- Нюансы оформления формы 6-НДФЛ

- Строка 100 в 6-НДФЛ: как заполнить

- Пример оформления строки 100 в 6-НДФЛ

- Строка 100 в 6-НДФЛ — как заполнить?

- Назначение строки 100 в 6-НДФЛ

- Правила установления даты получения дохода

- Нюансы установления даты получения дохода

- Подводим итоги

- Порядок заполнения строки 110 формы 6-НДФЛ

- 6-НДФЛ — отчетность налоговых агентов

- Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

- Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

- Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

- Пример заполнения строки 110 отчета 6-НДФЛ

- Порядок заполнения строки 120 формы 6-НДФЛ

- Общие правила формирования строк раздела 2

- Алгоритм внесения данных в строки 100, 110, 120, 130, 140

- Что и как ставим в строку 120

- Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т.п.

- Пример формирования строки 120

- Итоги

- Статья

6-НДФЛ: строка 100

Форма 6-НДФЛ содержит в себе два раздела и ряд граф, необходимых к заполнению. Нередко данные позиции вызывают у бухгалтеров определенные трудности. В частности, распространенный вопрос касается информации, прописываемой в строке 100 6-НДФЛ: начислено или выплачено. Внесение конкретной суммы может трактоваться по-разному. Данный нюанс необходимо прояснить.

Форма 6-НДФЛ содержит в себе два раздела и ряд граф, необходимых к заполнению. Нередко данные позиции вызывают у бухгалтеров определенные трудности. В частности, распространенный вопрос касается информации, прописываемой в строке 100 6-НДФЛ: начислено или выплачено. Внесение конкретной суммы может трактоваться по-разному. Данный нюанс необходимо прояснить.

Нюансы оформления формы 6-НДФЛ

Форму 6-НДФЛ должны подавать в фискальные структуры все компании и предприниматели, которые пользуются услугами наемного персонала. Данный факт подтверждает регулярность осуществления выплат в качестве вознаграждения за труд, что обуславливает необходимость подачи отчетов в контролирующую инстанцию с целью соблюдения прав сотрудников.

В 6-НДФЛ, где строка 100 является составляющей второго раздела, раскрывается информация касательно начисленной и выданной заработной платы персонала, а также сведения об удержанном НДФЛ и налоговых вычетах. В частности, отчет содержит такие блоки:

- Титульный лист. В данном пункте отражается общая информация о налогоплательщике. Предполагается необходимость указания кодов ИНН, КПП, ОКТМО, а также наименования фирмы, фиксации отчетного периода. Важно подчеркнуть, что форма 6-НДФЛ является унифицированной, и титульный лист бланка содержит пустые графы, которые нужно только заполнить. Одной из наиболее важных позиций в рассматриваемом разделе является код ОКТМО, который отражает месторасположение компании. В случае, когда у предприятия имеется несколько филиалов, необходимо заполнять информацию по каждому из них отдельно. Предприниматели указывают данный код по месту регистрации, за исключением субъектов на патенте или ЕНВД.

- Первый раздел. В обозначенном пункте фиксируются все доходы по соответствующим налоговым ставкам. Необходимо оформить несколько строк по каждой ставке отдельно, отметив объем начислений, рассчитанное налоговое бремя нарастающим итогом по каждой позиции, после чего подбить результаты, прописав число трудоустроенного персонала с конкретным размером полученного дохода и удержанного НДФЛ.

- Второй раздел. Данный блок предполагается для отражения детальных сведений по налогам и периодам их предоставления в бюджет.

Современное законодательство поясняет порядок оформления рассматриваемой формы в целом, давая разъяснения по общим вопросам. Однако детали и нюансы наниматели вынуждены черпать из складывающейся практики, либо просить пояснения у сотрудников ФНС РФ.

Строка 100 в 6-НДФЛ: как заполнить

Графа 100 в данной форме налоговой отчетности предназначена для фиксации начисленной зарплаты сотруднику. Отвечая на вопрос, какую дату ставить в строке 100 6-НДФЛ, следует подчеркнуть, что законодатель не приводит конкретных требований относительно отражения данной даты. В подобных обстоятельствах следует опираться на Письмо ФНС РФ № БС-4-11-19829 от 13.11.2015г., которое ссылается на ст. 223 НК РФ.

Графа 100 в данной форме налоговой отчетности предназначена для фиксации начисленной зарплаты сотруднику. Отвечая на вопрос, какую дату ставить в строке 100 6-НДФЛ, следует подчеркнуть, что законодатель не приводит конкретных требований относительно отражения данной даты. В подобных обстоятельствах следует опираться на Письмо ФНС РФ № БС-4-11-19829 от 13.11.2015г., которое ссылается на ст. 223 НК РФ.

Исходя из обозначенного норматива, при оформлении поля 100 ответственному субъекту необходимо отмечать дату не непосредственного предоставления денежных средств трудоустроенному сотруднику, а дату их начисления. Положения НК РФ подтверждают, что следует отмечать ту дату, которая является днем начисления, а не удержания налога – то есть, день начисления заработанных средств.

Наиболее распространенными датами, отражаемыми в рассматриваемой ячейке, являются:

- при предоставлении заработанных средств – крайняя дата месяца;

- при снятии субъекта с должности – крайняя дата его фактического осуществления своих обязанностей;

- при возмещении затрат на командировку субъекту – крайний день месяца, в котором был подан соответствующий отчет. При этом речь идет о затратах, которые не имеют документальных доказательств, либо о суточных выплатах лицу, которые превышают законодательно (или локально) установленный лимит.

Пример оформления строки 100 в 6-НДФЛ

Компания «Парашют» предоставляет выплаты персоналу два раза в месяц: 30/31-го числа каждого месяца − аванс и 12-го – полный доход за отработанный месяц. В задачи бухгалтера в таких обстоятельствах входит исчисление НДФЛ, а также его непосредственное удержание днем позже фактической выплаты денег.

Сведения за первые три месяца отчетного года следующие:

Непосредственное предоставление средств за март и, следовательно, расчет и удержание НДФЛ будут происходить в апреле. Тогда же в бюджет будет осуществлено поступление данного налога.

В соответствии с пояснениями ФНС РФ № БС-4-11/3058@ от 25.02.2016, доход, предоставленный в январе, в качестве зарплаты за крайний месяц предыдущего отчетного периода, необходимо зафиксировать в форме за 1 квартал отчетного периода, так как удержание НДФЛ будет происходить именно в январе нового года.

Важно подчеркнуть, что алгоритм внесения информации по переходящим доходам (например, если зарплата была начислена за март, а предоставлена в апреле) не регламентирован законодательством в достаточном объеме. На основании пояснений ФНС РФ № БС-4-11/4222 от 15.03.2016г. сведения по начислениям, осуществленным за март отчетного периода, должны фиксироваться в первом разделе в форме, подаваемой за первый квартал, а во втором разделе информация отражается уже за полугодие (с датой начисления зарплаты – 31 марта и удержанием НДФЛ в следующем месяце).

Следовательно, на основании приведенных условий примера, датав графах в отчете за первые три месяца текущего года должна выглядеть следующим образом:

Таким образом, форма 6-НДФЛ является необходимым документом для подачи в фискальную структуру. Графа 100, заполняемая во втором разделе документа, должна содержать дату, когда персонал фирмы фактически получил заработанные средства. Нанимателю необходимо детально изучить нюансы оформления рассмотренного отчета во избежание ошибок и дальнейшей необходимости подавать корректирующие отчеты.

![]() Воронова Юлия

Воронова Юлия

Строка 100 в 6-НДФЛ — как заполнить?

По строке 100 в форме 6-НДФЛ отражают дату фактического получения дохода. Из всех возникающих в отчете дат она имеет наибольшее количество вариантов определения. О том, как правильно выбрать день, указываемый в строке 100, читайте в нашей статье.

Назначение строки 100 в 6-НДФЛ

Строка 100 входит в характеризующий каждую конкретную выплату комплект строк 100-140, из наборов которых формируется информация в разделе 2 отчета 6-НДФЛ. Каждый такой комплект призван показать:

- когда выплачена облагаемая налогом сумма дохода и в каком объеме (строки 100 и 130);

- когда с этой суммы удержан налог и в какой величине (строки 110 и 140);

- какова предельная дата срока для перечисления удержанного налога в бюджет (строка 130).

Каждая предусмотренная этим набором дата вносится в раздел по своим правилам, зависящим от того, доход какого вида оказался выплаченным. Объединение в комплект разных видов выплат допускается лишь при условии совпадения всех 3-х дат. Дата получения дохода представляет собой ту отправную точку, от которой в конечном итоге будет зависеть дата платежа по налогу.

Включение комплекта в текущий отчет (напомним, что раздел 2 состоит из данных, связанных лишь с последним из кварталов отчетного промежутка), происходит на момент завершения операции (Письма ФНС России от 23.03.2016 № БС-4-11/4900@, от 25.02.2016 № БС-4-11/3058@), то есть тогда, когда на последний квартал периода отчета приходится последняя из дат, характеризующих выплату, — предельно возможная дата оплаты налога. Смещение ее на более поздний период обусловливается как обычными правилами установления сроков, так и применением порядка их переноса, установленным п. 7 ст. 6.1 НК РФ.

Правила установления даты получения дохода

Дату получения дохода определяют в соответствии с положениями ст. 223 НК РФ (Письмо ФНС России от 13.11.2015 № БС-4-11/19829). Из всех дат, приводимых в комплекте строк 100-140, для нее установлено самое большое число правил, привязывающих ее к:

- последнему дню месяца, применительно к которому выполнено начисление, если платится зарплата;

- последнему рабочему дню, если расчет делается в связи с увольнением;

- последнему дню месяца, в котором: представляется авансовый отчет о служебной поездке; начисляется материальная выгода от экономии на процентах;

- последнему дню наступившего после отчетного года (или другого налогового периода), если признается доход в виде прибыли контролируемой физлицом иностранной компании;

- дню фактической выдачи дохода, осуществляемой путем: перечисления средств на расчетный счет; выдачи наличных; получения выплаты натурой; образования материальной выгоды при покупке товаров, работ, услуг, ценных бумаг; взаимозачета; списания имеющегося долга.

Наиболее часто осуществляемые выплаты, таким образом, оказываются привязанными к дню либо их начисления, либо фактической выдачи. Из них зарплата всегда показывается по дате начисления. Расчет при увольнении, как правило, связан с датой выплаты, но может отразиться и по дате начисления (если выплата по каким-то причинам не сделана вовремя). Для большинства иных доходов дата получения совпадает с датой реальной их выдачи.

Нюансы установления даты получения дохода

Определяя дату получения дохода в виде заработка, необходимо иметь в виду, что:

- не следует в отчете отражать отдельно выплату аванса в счет заработной платы, он всегда будет показываться в составе фактически выплачиваемых зарплатных начислений, с которых есть возможность удержать налог (Письма Минфина РФ от 15.12.2017 № 03-04-06/84250, от 13.07.2017 № 03-04-05/44802, от 01.02.2016 № 03-04-06/4321);

- в раздельных комплектах строк 100-140, несмотря на одну и ту же дату начисления выплаты, придется показать платежи по зарплате, фактически осуществленные в различающиеся даты (Письмо ФНС России от 24.03.2016 № БС-4-11/4999);

- факт выдачи зарплаты раньше дня ее начисления (например, при совпадении даты начисления с выходным) имеет право на существование, но может иметь варианты трактовки в отношении даты платежа по налогу: с привязкой к дате досрочной выплаты (Письмо ФНС России от 24.03.2016. № БС-4-11/5106); с оценкой такого платежа как авансового (Письма ФНС России от 29.04.2016 № БС-4-11/7893, от 15.01.2016 № БС-4-11/320).

Поскольку дата получения зарплаты отвечает дате начисления дохода этого вида, на дату реально осуществленной выплаты будет указывать дата удержания налога (п. 4 ст. 226 НК РФ).

Подводим итоги

- Строка 100 в 6-НДФЛ находится в разделе 2 и предназначена для показа в ней даты получения дохода.

- Варианты определения даты получения дохода содержит ст. 223 НК РФ. Устанавливается такая дата по дню либо начисления, либо фактической выплаты.

- Привязка даты получения дохода в виде заработной платы к дню его начисления обусловливает наличие определенных нюансов при внесении сведений о ней в 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок заполнения строки 110 формы 6-НДФЛ

6-НДФЛ — отчетность налоговых агентов

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

Пример заполнения строки 110 в отчете 6-НДФЛ

Итоги

6-НДФЛ — отчетность налоговых агентов

Для повышения контроля над уплатой налога на доходы физлиц с 2016 года была введена форма 6-НДФЛ. Для сдачи в налоговую инспекцию эта форма квартальная. Штрафы за непредставление этого отчета будут следующие:

|

Нарушение |

Сумма штрафа |

|

Если забыли сдать налоговый расчет 6-НДФЛ |

1000 руб. за каждый календарный месяц начиная со дня, определенного для подачи (п. 1.2 ст. 126 НК РФ) |

|

Сдали отчет в инспекцию с опозданием |

Аналогично |

|

Наличие недостоверных сведений в отчете |

500 руб. за каждый отчет с недостоверными сведениями |

|

Нарушение способа подачи (сдача в бумажном виде вместо электронного) |

200 руб. за каждый неверно предоставленный отчет |

Кроме того, в случае неполучения отчета в течение 10 дней со срока для предоставления контролирующие органы могут заблокировать расчетный счет.

Как видим, данный отчет достаточно важен для проверяющих: именно с его помощью осуществляется дополнительный контроль расчета и уплаты НДФЛ. Поэтому, если после сдачи отчета вы обнаружите какие-либо ошибки (если изменились данные о доходах или налогах, например), необходимо обязательно сдать корректирующий отчет.

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Общее представление о заполнении второго раздела можно получить из этого материала. А здесь мы детально рассмотрим заполнение строки 110 «Дата удержания налога» и связанных с ней полей.

В соответствии с нашим законодательством, удержать НДФЛ необходимо в момент выдачи дохода. Эта функция возложена на налоговых агентов, то есть лиц, рассчитывающих и выплачивающих данный доход. При этом данным агентам запрещено выплачивать налог за налогоплательщика из собственных средств. Есть риск того, что при проверке за это начислят штрафы. Это значит, что дата удержания, а соответственно, и дата перечисления никак не могут наступить ранее выплаты дохода.

Основные доходы и сроки удержания налогов представлены в таблице.

|

Вид полученного дохода |

Дата получения дохода для НДФЛ |

Срок удержания налога |

|

Оплата труда |

Последний день отработанного месяца |

День выдачи дохода на руки |

|

«Увольнительные» выплаты |

Последний рабочий день |

|

|

Выплаты больничных расчетов и отпускных |

В день выплаты |

|

|

Дивиденды |

В день выплаты |

|

|

Списание безнадежного долга |

Дата списания долга |

В день выплаты ближайшего дохода |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

Последний день месяца утверждения авансового отчета |

|

|

Доход в натуральной форме |

В день предоставления данного дохода |

Итак:

- в строке 110 надо будет указать ту дату, которой документально оформлена выплата дохода из кассы либо с расчетного счета;

- сумма самого дохода будет отражена в поле 130;

- в поле 140 будет отражена сумма удержанного налога по каждой дате, отраженной по строке 110.

По строке 120 указываем срок перечисления налога. Он так же регламентирован законодательно.

ВАЖНО! НДФЛ надо перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключением стали отпускные и больничные. С этих выплат налог перечислять необходимо до последнего дня месяца, в котором они имели место (ст. 226 НК РФ).

В строке 120 раздела 2 нужно указать крайнюю дату для перечисления суммы налога. Посмотрим в таблице некоторые самые частые виды дохода со сроками перечисления налога.

|

Дата получения дохода |

Срок уплаты налога в бюджет |

|

Оплата труда |

День, следующий за удержанием налога |

|

Выплаты при увольнении |

|

|

Выплаты больничных и отпускных |

До конца месяца выплаты |

|

Дивиденды |

В ООО — следующий день после выплаты налогооблагаемых доходов. В АО — не позднее последнего числа месяца, следующего:

(в зависимости от того, какая дата наступит раньше) |

|

Списание безнадежного долга |

Не позднее следующего дня после дня, когда удалось удержать налог |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

|

|

Доход в натуральной форме |

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями. Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Конечно, при заполнении графы 110 могут возникнуть различные нюансы. Рассмотрим часто возникающие подробнее.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

Пример

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03.2016 № БС-4-11/5106, это следует сделать таким образом:

- строка 100: 30.04.2019

- строка 110: 26.04.2019

- строка 120: 29.04.2019

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 15 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май:

- строка 100: 30.04.2019

- строка 110: 15.05.2019

- строка 120: 16.05.2019

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100–120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Подробнее о письме прочитайте здесь: «Новые разъяснения ФНС об отражении в 6-НДФЛ зарплаты, выданной до конца месяца».

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

- строка 100: 30.09.2019

- строка 110: 03.10.2019

- строка 120: 04.10.2019

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Пример заполнения строки 110 отчета 6-НДФЛ

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Пример

Данные по начислению зарплаты в ООО «Камыш» такие:

- март — 35 000 руб.;

- апрель — 36 000 руб.;

- май — 35 000 руб.;

- июнь — 38 000 руб.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб.. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Порядок заполнения строки 120 формы 6-НДФЛ

Общие правила формирования строк раздела 2

Алгоритм внесения данных в строки 100, 110, 120, 130, 140

Что и как ставим в строку 120

Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т. п.

Пример формирования строки 120

Итоги

Общие правила формирования строк раздела 2

Раздел 2 6-НДФЛ дает контролирующим органам информацию о доходах, которые были получены физлицами от работодателя по факту. Одновременно в этом же разделе показываются и сведения об удержании работодателем налога с этих выплат и перечислении удержанных сумм в бюджет.

Алгоритм формирования отчета (форма его утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) отражает следующие особенности касательно раздела 2:

- Информация в разделе является дополняющей данные, уже представленные в предыдущих отчетах в течение года. Так, в отчете за 1 полугодие (после 1 квартала) в нем отразятся сведения о доходах и удержаниях с него НДФЛ, имевшие место только во 2 квартале. В отчете за 9 месяцев — данные о выплатах дохода и относящегося к нему НДФЛ только за 3 квартал. И так до завершения налогового года.

- Информация в разделе 2 обобщается и по такому принципу: если у 2 и более физлиц дни выплаты денег, удержания НДФЛ и срока перечисления НДФЛ в бюджет совпали (например, при выплате зарплаты), эти данные обобщаются в один блок раздела 2.

ОБРАТИТЕ ВНИМАНИЕ! В раздел 1 6-НДФЛ включаются объединенные сведения, определяемые нарастающим итогом с начала года.

Подробнее о заполнении строк в разделе 1 отчета читайте:

- «Порядок заполнения строки 020 формы 6-НДФЛ»;

- «Порядок заполнения строки 040 формы 6-НДФЛ»;

- «Порядок заполнения строки 060 формы 6-НДФЛ»;

- «Порядок заполнения строки 090 формы 6-НДФЛ».

Алгоритм внесения данных в строки 100, 110, 120, 130, 140

Для лучшего понимания назначения строки 120 разберем общий алгоритм формирования раздела 2 отчета. По структуре он представляет собой отдельные блоки, состоящие из повторяющихся строк для разнесения в них данных. Составлен каждый блок раздела 2 6-НДФЛ из строк 100, 110, 120, 130, 140 и привязан к одной фактической выплате дохода в адрес физлиц. Каждая из строк предназначена для отражения в ней определенной информации:

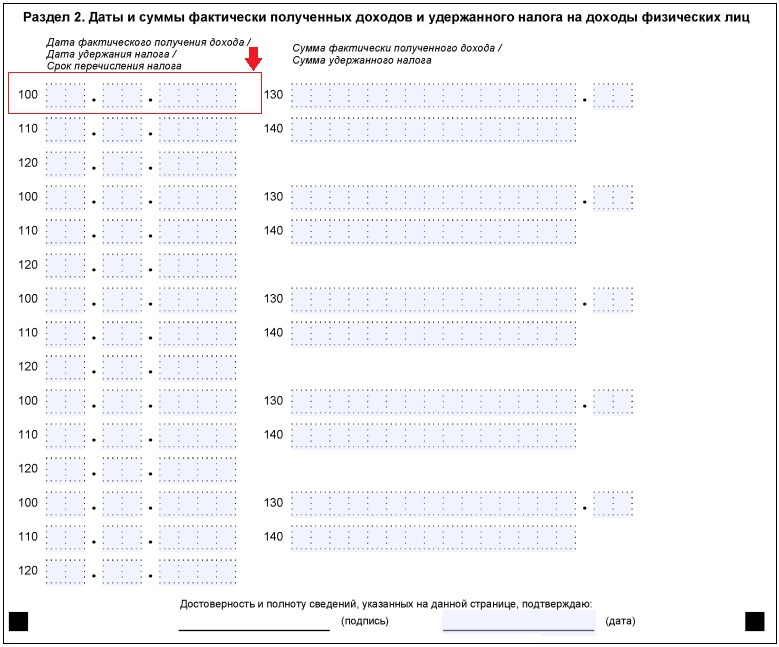

- Строка 100 — день получения физлицом (или физлицами) дохода от работодателя (по правилам ст. 223 НК РФ).

- Строка 130 — величина дохода, полученного в день, указанный по соответствующей строке 100 (полностью, с включением в него НДФЛ, предназначенного к удержанию).

- Строка 110 — день удержания налога из дохода, указанного по строке 100 блока. По выплатам, не поименованным в НК особо (зарплата, отпускные и компенсации по нетрудоспособности) даты в строке 100 и строке 110 должны совпадать (п. 4 ст. 226 НК РФ).

- Строка 140 — величина НДФЛ, удержанного с выплаты, показанной по строке 130 блока.

- Строка 120 — день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет. Общие требования к этому дню установлены в п. 6 ст. 226 НК, однако есть нюансы, от которых и будет зависеть заполнение строки 120 формы 6-НДФЛ.

Как эти сроки будут выглядеть на реальном примере в отчете, смотрите .

Что и как ставим в строку 120

По общему правилу (абз. 1 п. 6 ст. 226 НК РФ) работодатель — налоговый агент обязан осуществить перечисление удержанного НДФЛ в бюджет не позднее дня, следующего за тем, когда была произведена оплата дохода физлицу-налогоплательщику.

Исключения из этого правила приведены в абз. 2 того же пункта: в отношении выплат, которые совершены в пользу физлица в части расчетов по отпускам и больничным листам, расчеты с бюджетом по НДФЛ производятся не позднее последнего дня месяца, в котором эти выплаты осуществлены.

Подробнее о расчетах по больничным и отражении их в новом отчете по НДФЛ смотрите в материале «Как правильно отразить больничный в 6-НДФЛ — пример».

При определении срока уплаты не следует забывать и о нормах ст. 6.1 НК РФ. Согласно этой норме, если установленный срок уплаты налога в бюджет приходится на нерабочий день (выходной или праздник), то можно произвести оплату в следующую за этим днем рабочую дату.

Таким образом, дата, которую нужно показать по строке 120, должна отвечать следующим критериям:

- Если данные по всему блоку относятся к стандартной выплате, попадающей под определение абз. 1 п. 6 ст. 226 НК, по строке 120 указывают день, следующий по календарю за днем, который стоит в строке 110.

- Если данные по блоку касаются выплат по больничным или расчетов по отпускам, по строке 120 ставится последний день того месяца, к которому относится выплата.

- Если определенный по правилам выше день попадает на выходной или праздничный, требуется смещение даты платежа в соответствии со ст. 6.1 НК РФ. То есть в строке 120 нужно проставить первый рабочий день вслед за выходными или праздничными днями, из-за которых платеж не может быть произведен в обычные установленные сроки.

Еще о сроках уплаты читайте в статье «Что нужно знать о сроках уплаты налогов».

Нюансы заполнения строки 120: зарплата в пятницу, премия к празднику и т.п.

Наибольшее количество вопросов, связанных с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату — к концу рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Пример формирования строки 120

Проиллюстрируем вышеизложенное на примере.

Пример

ООО «Техлайн» формирует отчет за 2 квартал 2020 года. 29.05.2020 в организации была выплачена разовая премия и зарплата. Кроме этого, т. к. несколько сотрудников оформили отпуска, в конце марта выплачивались отпускные:

- 25.05.2020 двум сотрудникам выплатили 18 000 и 22 000 руб.;

- 26.05.2020 одному сотруднику выплатили 25 000 руб.

По строкам 120 раздела 2 отчета за 1 полугодие будут стоять такие данные:

- Строка 120 (1) = 01.06.2020 для налоговых удержаний с выплаты отпускных 25.05.2020. Основание выбора даты по строке 120: по отпускным срок перечисления удержанных сумм должен быть 31.05.2020 (п. 6 ст. 226 НК), но по производственному календарю этот день является выходным. Т. е. первый рабочий день после 31.05.2020 — это 01.06.2020. Данная логика подтверждается письмом ФНС от 11.05.2016 № БС-4-11/8312.

- Строка 120 (2) = 01.06.2020 для налоговых удержаний с выплаты отпускных 26.05.2020 — аналогично строке 120 (1).

- Строка 120 (3) = 01.06.2020 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 29.05.2020, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы. 30.05.2020, 31.05.2020 — выходные дни, а срок перечисления налога — первый рабочий день, следующий за ними, то есть 01.06.2020. Таким образом, день для платежа по НДФЛ с зарплаты определяется как 01.06.2020.

Изложенная выше позиция подкреплена разъяснениями ФНС от 24.03.2016 № БС-4-11/5106. По логике этих разъяснений по строке 100, заполняемой в соответствии со ст. 223 НК РФ, будет указано 31.05.2020 (дата начисления зарплаты за май), а по строке 110, заполняемой по нормативам ст. 226 НК РФ, — 29.05.2020 (дата удержания налога).

Однако чуть позже, в письме от 29.04.2016 № БС-4-11/7893, ФНС привела другой вариант заполнения. В соответствии с ним следует зарплату, выплаченную ранее конца месяца, рассматривать как аванс, а сроки для удержания и перечисления НДФЛ относить к ближайшей выплате физлицам после фактического завершения расчетного месяца. Тогда по строке 100 по-прежнему остается 31.05.2020 (независимо от того, выходной это или нет), по строке 110 нужно поставить день выплаты, из которой можно удержать НДФЛ (например, наше ООО платит зарплату 10 числа, тогда по строке 110 пойдет 09.06.2020). По строке 120, соответственно, нужно поставить день, следующий за днем удержания, — 10.06.2020.

На взгляд финансиста в варианте, изложенном ФНС в письме № БС-4-11/7893, просматривается возможность налогового маневра по НДФЛ: достаточно выплачивать зарплату за текущий месяц до его завершения и сдвинуть сроки «обычного» аванса ближе к середине следующего месяца (например, на 15 число). При этом, исходя из разъяснений ФНС, НДФЛ с выплаченной до конца месяца зарплаты можно не удерживать (т. к. вся сумма рассматривается как аванс). Деньги работникам выплачены, а в следующем месяце можно не торопясь корректировать расчеты по последнему дню предыдущего месяца, т. к. до «обычного» аванса времени много. Только 15 числа следующего месяца из аванса за текущий месяц считаем и удерживаем НДФЛ за предыдущий.

В итоге получается вполне легальная отсрочка на срок более 2 недель по уплате НДФЛ с зарплаты в бюджет. Для предприятий с большим ФОТ это весьма существенное подспорье, а вот для бюджета — такой же существенный прокол. Поэтому, возможно, по рассматриваемому вопросу следует ждать очередных разъяснений, принимая к сведению текущие.

Оперативную информацию обо всех изменениях по НДФЛ ищите в нашей рубрике.

Пример (продолжение)

Строка 120 (4) = 01.06.2020 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 30.05.2020 года (выходной). С учетом правил переноса сроков срок платежа в бюджет — 01.06.2020.

О том, как заполнить отчет, если зарплату не выплатили, читайте в материале «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Итоги

Строка 120 в 6-НДФЛ формируется по общим правилам заполнения раздела 2 формы. При внесении информации в нее следует учитывать нюансы определения крайней даты для платежа в бюджет по НДФЛ с учетом норм ст. 223, 226 и 6.1 НК РФ, а также принимать во внимание изменяющиеся разъяснения ФНС.

Статья

В 2016 году глава Налогового кодекса о НДФЛ изменилась. Поэтому нужно внимательно указывать данные в разделе 2 нового расчета 6 НДФЛ. Заполнение строки 100, 110, 120 раздела 2 обсудим в этой статье.

Расчет о начисленном и удержанном НДФЛ представляют организации, которые выплачивали доходы сотрудникам и подрядчикам-физлицам (п. 2 ст. 230 Налогового кодекса РФ). Если компания не выплачивала доходы, нулевой 6-НДФЛ можно не сдавать.

Отчетность оформляется на бланке № 6-НДФЛ. Его, а также, порядок заполнения и электронный формат утвердил приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Расчет состоит из титульного листа и двух разделов. В первом — обобщенная инфрмация о доходах и НДФЛ, во втором эти сведения раскрываются по датам, когда доход образовался, должен удерживаться и перечисляться налог.

Подробно порядок заполнения 6-НДФЛ в 2016 году описан в одноименной статье. Остановимся на самых сложных строках раздела 2. Чтобы их правильно заполнить, нужно четко усвоить правила 23 главы Налогового кодекса РФ, особенно обновленные в 2016 году.

6 НДФЛ (заполнение строки 100 110 120) по зарплате

По строке 100 раздела 2 — дата, когда доход считается полученным. По зарплате — это последний день месяца, за который она начислена (при увольнении – последний рабочий день). Об этом говорится в пункте 2 статьи 223 Налогового кодекса РФ.

По строке 110 раздела 2 — дата, когда нужно удержать НДФЛ. Здесь правила такие. С зарплаты, выданной из кассы или перечисленной на банковский счет, НДФЛ нужно удержать в тот же день (абз. 1 п. 4 ст. 226 Налогового кодекса РФ). Если зарплата в натуральной форме, налог нужно удержать, когда работник получит любые денежные доходы (абз. 2 п. 4 ст. 226 Налогового кодекса РФ).

По строке 120 раздела 2 — дата, когда удержанный НДФЛ нужно перечислить в бюджет (по правилам налогового законодательства). В 2016 году НДФЛ по зарплате нужно перечислить не позже дня, следующего за днем выплаты (п. 6 ст. 226 Налогового кодекса РФ). Это касается и депонированной зарплаты, и выданной с опозданием. Во всех случаях, когла срок уплаты выпадает на выходной, его переносят на ближайший рабочи день (п. 7 ст. 6.1 Налогового кодекса РФ).

Пример 1

В ООО «Заря» трудится один работник — Иванов И.И. В III квартале 2016 года доходы Иванова были следующими (см. таблицу ниже):

Данные о зарплате в III квартале 2016 года

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце

Заметьте, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца бухгалтер отразил вместе.

Сентябрьскую зарплату, выданную до конца сентября, нужно отразить в разделе 2 формы 6-НДФЛ за 9 месяцев, даже если срок уплаты НДФЛ выпадет на октябрь (например, срок зарплаты — 30 сентября, а срок перечисления НДФЛ — 3 октября). Другое дело — зарплата за сентябрь, выданная в октябре. Такие суммы в разделе 2 формы 6-НДФЛ за 9 месяцев показывать не нужно (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы относятся уже к IV кварталу.

6 НДФЛ (заполнение строки 100 110 120) по больничным и отпускным

По больничным и отпускным дата получения дохода и дата удержания налога совпадают — это день выплат (подп. 1 п. 1 ст. 223 Налогового кодекса РФ). А вот срок уплаты НДФЛ особый. С 2016 года НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

Обратите внимание: если увольняющемуся работнику компания платит компенсацию за неиспользованный отпуск, НДФЛ нужно перечислить не позже следующего дня. Такие выплаты в разделе 2 всегда нужно показывать отдельно.

Пример 2

Изменим условия примера 1.

В III квартале 2016 года доходы Иванова были такими (см. таблицу ниже):

Данные о зарплате за III квартал 2016 года

| Доход | Дата | Сумма дохода | НДФЛ |

| Больничные | 04.08.2016 | 7500 | 975 |

| Отпускные | 10.08.2016 | 8000 | 1040 |

| Компенсация за неиспользованный отпуск | 25.08.2016 | 15 000 | 1950 |

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 2.

6 НДФЛ (заполнение строки 100 110 120) по матвыгоде

Доход в виде материальной выгоды от экономии на процентах с 2016 года возникает в последний день каждого месяца на протяжении всего срока, на который выдан заем (подп. 7 п. 1 ст. 223 Налогового кодекса РФ).

Если заем брал работник компании, НДФЛ удерживают с его любых денежных доходов (например, с ближайшей зарплаты). Этот день и укажите в качестве даты удержания (абз. 2 п. 4 ст. 226 Налогового кодекса РФ). Срок уплаты НДФЛ — не позже следующего дня (п. 6 ст. 226 Налогового кодекса РФ).

Если заем получал не сотрудник, в разделе 2 нужно указать дату дохода (строка 100), а также сумму дохода и НДФЛ (строки 130 и 140).

Пример 3

31 августа 2016 года Иванов, взявший у компании беспроцентный заем, получил материальную выгоду от экономии на процентах — 2000 руб. Зарплата за август — 15 000 руб. 5 сентября 2016 года Иванов получил ее вторую половину, а компания удержала НДФЛ:

- с матвыгоды — 700 руб. (2000 руб. × 35%);

- с зарплаты — 1950 руб. (15 000 руб. × 13%);

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 3.