Содержание

- 6-НДФЛ при закрытии ИП

- Закрытие ИП: нужно ли подавать отчет 6-НДФЛ

- Как составить 6-НДФЛ при закрытии ИП

- Куда подавать 6-НДФЛ при закрытии ИП

- Штраф за непредоставление 6-НДФЛ при закрытии ИП

- Подача форм 6-НДФЛ и 2-НДФЛ при закрытии одной из торговых точек у ИП

- 6-ndfl_pri_zakrytii_ip.jpg

- Как заполнить и сдать 6-НДФЛ при закрытии ИП

- Как отразить на титульном листе 6-НДФЛ закрытие ИП?

- Закрытие ИП, который был работодателем, когда сдавать отчеты?

- Сдача отчетности при закрытии ИП на ОСНО

- Отчетность УСН при закрытии ИП

- Отчетность закрытого ИП на ЕНВД

- Отчетность ИП-работодателей при закрытии ИП в 2018 году

- В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

- В каком размере надо заплатить взносы при прекращении деятельности ИП?

- В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

- Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

- Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

- Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

- Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

- Нужно ли уведомлять ПФР о закрытии ИП?

- В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

- Какими способами можно оплатить госпошлину?

- ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

- ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

- Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

- Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

- Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

- Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

- 6-НДФЛ при ликвидации ООО

- Подает ли ООО отчет 6-НДФЛ при ликвидации

- Как заполнить отчет 6-НДФЛ при ликвидации ООО

- Срок представления 6-НДФЛ при ликвидации ООО

- Ответственность за непредоставление 6-НДФЛ при ликвидации ООО

- Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

- Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

- Как заполнить 6-НДФЛ при реорганизации (ликвидации)

- Как и когда передать налоговикам 6-НДФЛ при реорганизации

- Как заполнить 6-НДФЛ правопреемнику

- Итоги

6-НДФЛ при закрытии ИП

Предприниматель-работодатель, который прекращает деятельность и снимается с учета в качестве ИП, обязан подать в ФНС отчет по форму 6-НДФЛ. В статье разберем, каковы особенности составления 6-НДФЛ при закрытии ИП, какие сроки предусмотрены для подачи отчета при прекращении предпринимательской деятельности, а также выясним, какая ответственность предусмотрена для ИП, который не подал итоговый отчет 6-НДФЛ при закрытии ИП.

Закрытие ИП: нужно ли подавать отчет 6-НДФЛ

Согласно действующему законодательству, отчет 6-НДФЛ подают организации и ИП, которые осуществляют выплаты в пользу физлиц и выступают налоговыми агентами по НДФЛ.

При закрытии ИП сохраняются общие требования относительно подачи отчета. Таким образом, предприниматель обязан подать 6-НДФЛ:

- при наличии выплат в пользу работников. Выплачивая работникам зарплату, ИП исчисляет и удерживает НДЛФ, после чего перечисляет налог в бюджет. Данное правило сохраняется в течение деятельности до момента снятия ИП с регистрации. Таким образом, если до закрытия ИП в ЕГР у предпринимателя есть работники, в пользу которого осуществляются выплаты, то при закрытии ИП в ФНС подается отчет 6-НДФЛ.

- при перечислениях физлицам-подрядчикам. Основанием для подачи отчета 6-НДЛФ являются все выплаты в пользу физлиц, в рамках которых ИП выступает налоговым агентом. Такими выплатами могут быть арендные платежи в пользу физлица-арендодателя, перечисления подрядчикам за выполненные работы, прочие выплаты физлицам по договорам гражданско-правового характера (ГПХ). Перечисляя такие выплаты и выполняя обязанности налогового агента, ИП составляет и подает 6-НДФЛ в общем порядке.

Отметим, что факт снятия ИП с регистрации в ЕГР не является основанием для освобождения от обязательств по уплате налогов и сдачи отчетности за период деятельности ИП. Это значит, что при закрытии ИП должен погасить имеющуюся задолженность по налогам и предоставить контролирующим органам необходимые отчеты, в том числе 6-НДФЛ.

Читайте также статью ⇒ “Кто сдает 6 НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников”.

Как составить 6-НДФЛ при закрытии ИП

Отчет 6-НДФЛ при закрытии ИП заполняется с соблюдением общих требований, установленных приказом №ММВ-7-11/450 от 14.10.2015 года.

Для отчета 6-НДФЛ при закрытии ИП используется стандартный бланк ⇒ 6-НДФЛ.

Отчетный период и сроки подачи

Согласно разъяснениям ФНС, отчетным периодом 6-НДФЛ при ликвидации ИП является квартал, в течение которого ИП был снят с регистрации в ЕГРИП.

К примеру, если ИП прекратил деятельность в марте 2020 года, то предприниматель подает последний отчет 6-НДФЛ за 1 квартал 2020 года.

При закрытии ИП соблюдаются общие сроки подачи отчета в ФНС – 6-НДФЛ необходимо предоставить в фискальную службу до конца месяца, следующего за отчетным периодом.

Сроки сдачи 6-НДФЛ при закрытии ИП представлены в таблице ниже:

| № п/п | Дата закрытия ИП | Что включать в 6-НДФЛ | Срок подачи 6-НДФЛ |

| 1 | С 01.01.2020 по 31.03.2020 | Данные за период с 01.01.2020 по 31.03.2020 | До 30.04.2020 |

| 2 | С 01.04.2020 по 30.06.2020 | Данные за период с 01.01.2020 по 30.06.2020 | До 31.07.2020 |

| 3 | С 01.07.2020 по 30.09.2020 | Данные за период с 01.01.2020 по 30.09.2020 | До 31.10.2020 |

| 4 | С 01.10.2020 по 31.12.2020 | Данные за период с 01.01.2020 по 31.12.2020 | До 31.03.2020 |

Подчеркнем, что дата закрытия ИП определяется на основании даты прекращения регистрации в ЕГРИП (на основании соответствующей выписки). Если ИП не реализует товары (оказывает услуги), не получает доход, кроме того отсутствуют прочие признаки ведения деятельности, но при этом предприниматель имеет действующую регистрацию в ЕГРИП, то такая деятельность не считается прекращенной.

В период пребывания на учете в ЕГРИП, предприниматель не только не теряет обязательства по составлению и подаче отчетности, но ему также начисляются налоги и сборы в соответствие с применяемой налоговой системой. Начисления прекращаются только на основании выписки о снятии ИП с учета в ЕГР.

Читайте также статью ⇒ “Выплата зарплаты частями: наличными/на карту, как отразить в 6-НДФЛ, в 1С, в ЗУП“.

Порядок заполнения

Согласно разъяснениям ФНС, данными в письме №ГД-4-11/1804 от 01.02.2020 года, отчет 6-НДФЛ при закрытии ИП составляется с учетом следующих особенностей:

- При заполнении лицевой стороны отчета предприниматель указывает признак «0» в графе «Форма реорганизации (ликвидация) (код)».

- В графах «ИНН/КПП реорганизованной организации» данные можно не заполнять при условии, что в «шапке» отчета заполнены поля «ИНН» и «КПП».

В остальном, составляя 6-НДФЛ при закрытии ИП, предприниматель руководствуется общем порядком, утвержденным приказом ФНС №ММВ-7-11/450 от 14.10.2015 года.

| Отчет 6-НДФЛ | Как заполнить 6-НДФЛ при закрытии ИП | |

| Раздел | Строка | |

| Раздел 1 | 010 | Ставка налога (13% – для резидентов РФ, 30% – для нерезидентов) |

| 020 | Сумма дохода, начисленного в пользу физлиц (сотрудников, арендодателей, работников по договорам ГПХ, т.п.) | |

| 025 | Сумма начисленного дохода в виде дивидендов (из строки 020) | |

| 030 | Сумма налоговых вычетов, предоставляемых сотрудникам по НК РФ (на ребенка, на лечение, обучение, имущественные, т.п.) | |

| 040 | Сумма исчисленного НДФЛ (произведение ставки и строки 020) | |

| 045 | Сумма НДФЛ, начисленного на дивиденды (из строки 040) | |

| 050 | Сумма фиксированного авансового платежа | |

| 060 | Количество физлиц, получивших доход (сотрудники, работники по договорам ГПХ, третьи лица) | |

| 070 | Сумма налога, фактически удержанного из начисленного дохода | |

| 080 | Сумма неудержанного налога | |

| 090 | НДЛФ, возвращенный налоговым агентом | |

| Раздел 2 | 100 | Дата получения физлицом дохода |

| 110 | Дата удержания НДФЛ налоговым агентом | |

| 120 | Срок перечисления НДФЛ в бюджет (фактическая дата выплаты) | |

| 130 | Сумма дохода, фактически полученного физлицом | |

| 140 | Сумма удержанного НДФЛ | |

Напомним, что при заполнении 6-НДФЛ предприниматель включает в документы суммы доходов, выплаченных сотрудниками и третьим лицам, в отношении которых он выступает налоговым агентом. Суммы НДФЛ, выплаченные ИП за себя, в отчет 6-НДФЛ не включаются.

Читайте также статью ⇒ “Сроки сдачи 6-НДФЛ в 2020 году: таблица, штрафы за просрочку“.

|

Куда подавать 6-НДФЛ при закрытии ИП

ИП, прекративший деятельность, подает отчет 6-НДФЛ в территориальный орган ФНС по месту жительства (прописки).

Отдельно стоит остановиться на особенностях подачи 6-НДФЛ при закрытии ИП на ЕНВД. Согласно регламенту, предприниматель-«вмеенщик» подает отчетность по ЕНВД в территориальную ФНС по месту ведения деятельности (не по месту прописки). В случае если ИП подает последний отчет 6-НДФЛ до момента снятия с регистрации в качестве плательщика ЕНВД, то документ необходимо предоставить в ФНС по месту ведения деятельности. Если деятельность ЕНВД прекращена (ИП снят с регистрации), то отчет следует предоставить в ФНС по месту жительства (прописки) предпринимателя.

Указанный порядок следует из разъяснений ФНС, данных в письме № БС-4-11/3460 от 02.03.2016 года. В документе работники фискальной службы разъяснили особенности подачи 6-НДФЛ при закрытии обособленного подразделения, которое также можно применять при определении места подачи 6-НДФЛ при закрытии ИП на ЕНВД.

Штраф за непредоставление 6-НДФЛ при закрытии ИП

Предприниматель, прекративший деятельность, но не предоставивший отчет 6-НДФЛ в установленный срок, привлекается к ответственности согласно действующему законодательству.

Согласно с п.1.2 ст. 126 НК РФ, штраф за непредоставление расчета по НДФЛ установлен в размере 1.000 руб. за каждый полный или неполный месяц просрочки. Данная сумма удерживается как с организаций, так и с предпринимателей.

Размер штрафа рассчитывается пропорционально периоду просрочки. В течение месяца с момента истечения срока подачи отчета сумма штрафа составляет 1.000 руб. Если ИП не предоставил отчет в течение второго месяца, то сумма штрафа возрастает до 2.000 руб., и так далее каждый месяц до момента подачи отчета в ФНС.

Помимо штрафа за просрочки подачи 6-НДФЛ, законом предусмотрен штраф за предоставление в ФНС неправдивой информации о суммах выплаченного дохода и НДФЛ. Согласно ст. 126.1 НК РФ, ФНС вправе взыскать с ИП штраф 500 руб. в случае если ИП допущена ошибка в отражении суммы выплат или неверно рассчитан налога, удерживаемый из дохода физлица. Штраф за предоставление некорректных сведений возрастает пропорционально количество сотрудников, данные по которым отражены неверно.

Меры взыскания, предусмотренные ст. 126 и ст. 126.1 НК РФ не являются взаимоисключающими и могут быть применены одновременно, при наличии соответствующих оснований.

При этом штраф за ошибку в расчетах 6-НДФЛ не взыскивается если ИП обнаружил ошибку самостоятельно и подал в ФНС уточненный отчета, а также в случаях, когда просчет не занизил налоговую базу НДФЛ.

Подача форм 6-НДФЛ и 2-НДФЛ при закрытии одной из торговых точек у ИП

Цитата (Гарант.ру):Налоговики разъяснили, как представлять формы 2-НДФЛ и 6-НДФЛ при закрытии обособленного подразделения

15 марта 2016

Елена Ладнова

При ликвидации или закрытии обособленного подразделения организация, отнесенная к категории крупнейших налогоплательщиков, представляет сведения по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении работников данного подразделения за период от начала года до даты ликвидации (закрытия) обособленного подразделения (письмо ФНС России от 2 марта 2016 г. № БС-4-11/3460@ «О представлении сведений о доходах физических лиц по форме 2-НДФЛ и расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ»). Ведь данный период времени считается последним налоговым периодом для организации, ликвидируемой до конца календарного года, согласно п. 3 ст. 55 НК РФ.

ФОРМЫ

Справка о доходах физического лица (форма 2-НДФЛ)

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Другие формы

При этом налоговики уточнили, что представить формы 2-НДФЛ и 6-НДФЛ в отношении ликвидируемого подразделения организация вправе по своему выбору в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо по месту учета закрываемого обособленного подразделения.

Данные разъяснения применимы и в отношении организаций, которые не отнесены к категории крупнейших налогоплательщиков. При закрытии обособленного подразделения им также следует представлять сведения по форме 2-НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период. То есть за период с начала года до даты ликвидации подразделения. Их налоговые агенты подают в налоговый орган по месту учета таких обособленных подразделений в отношении работников этих подразделений, а также физических лиц, с которыми были заключены договора гражданско-правового характера (п. 2 ст. 230 НК РФ).

>Когда сдавать 6 ндфл при закрытии ип

6-ndfl_pri_zakrytii_ip.jpg

После закрытия бизнеса предприниматель должен обеспечить представление необходимой налоговой отчетности в ИФНС. Все работодатели обязаны ежеквартально подавать в налоговый орган расчеты 6-НДФЛ, закрытие ИП-нанимателя не является основанием для несдачи данной отчетности по доходам персонала за последний период функционирования субъекта хозяйствования.

Предприниматель обязан до закрытия бизнеса оформить увольнение всех наемных работников, произвести с ними полный расчет, выдать трудовые книжки. Кроме того, ИП должен подать в контролирующие органы полный набор отчетной документации, погасить все обязательства по налогам и страховым взносам. Тот факт, что человек перестал быть ИП, не влияет на его расчеты с бюджетом. Поэтому при наличии у предпринимателя задолженностей перед государством, включая НДФЛ, эти долги после регистрации прекращения деятельности ему не прощаются, а продолжают числиться за ним как за физическим лицом.

Как заполнить и сдать 6-НДФЛ при закрытии ИП

Отчетность 6-НДФЛ по доходам наемного персонала и удержанному из них налогу должна подаваться нанимателями с ежеквартальной периодичностью. Расчет 6-НДФЛ составляется накопительно с начала года, но в то же время отражает выплаты и налог за последний квартал. Его форма утверждена приказом ФНС от 14.10.2015 г. № ММВ-7-11/ Составляется завершающий Расчет 6-НДФЛ согласно общему Порядку заполнения, утвержденному тем же приказом ФНС.

При закрытии ИП последним отчетным периодом является интервал с начала календарного года до даты регистрации прекращения деятельности прекращения (ст. 55 НК РФ).

В раздел 2 формы 6-НДФЛ вносятся данные за месяцы функционирования ИП в последнем квартальном интервале. Например, при закрытии бизнеса в мае во 2 разделе будет отражена информация о начислениях в пользу наемного персонала и удержанном налоге за апрель и май, а в разделе 1 будут показаны совокупные сведения о доходах и налоге с начала года.

Как подается 6-НДФЛ при закрытии ИП с наемными работниками:

Если закрытие бизнеса и увольнение работников осуществлены в одном квартале, то отчетность за этот квартал и будет завершающей. Например, сотрудники уволены 29 мая 2019 года, а прекращение деятельности в статусе ИП зарегистрировано 20.06.2019 г. Обе даты приходятся на второй квартал, поэтому последним отчетом 6-НДФЛ для ИП будет отчет за полугодие.

Если расчет с персоналом и ликвидация ИП приходятся на разные кварталы, 6-НДФЛ надо будет подать за оба отчетных периода. Например, увольнение сотрудников и все расчеты с ними произошли в июне, а ИП снят с учета в начале июля. В этом случае 6-НДФЛ подается за полугодие и за 9 месяцев. Отчет за полугодие заполняется по обычному алгоритму с заполнением раздела 1 и 2. В 6-НДФЛ за 9 месяцев будет оформлен раздел 1 нарастанием с начала года, а второй раздел будет пустым, т.к. никаких выплат физлицам в 3 квартале уже не производилось.

Расчет рекомендуется подавать в ИФНС до внесения в ЕГРИП записи о прекращении коммерсантом деятельности. Но это не означает, что 6-НДФЛ нельзя будет сдать позже этой даты – крайний срок представления данного документа сохраняется и после прекращения деятельности ИП (до конца месяца после завершения отчетного периода). То есть, при закрытии бизнеса, например, во 2 квартале срок сдачи 6-НДФЛ истечет в последний день июля.

При несоблюдении срока сдачи 6-НДФЛ закрывающимся ИП, на него будет наложен штраф согласно п. 1.2 ст. 126 НК РФ – 1000 руб. за каждый полный и неполный месяц просрочки.

Как отразить на титульном листе 6-НДФЛ закрытие ИП?

Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен. При этом приложением № 1 к приказу ФНС № ММВ-7-11/ утверждено два типа кодовых обозначений для периодов:

4 шифра для отчетных периодов в обычных ситуациях (квартал, полугодие и т.д.);

4 шифра для случаев, связанных с ликвидацией или реорганизацией юридических лиц.

Ниже приведен образец заполнения расчета 6-НДФЛ при закрытии ИП. Согласно примера, предприниматель закрыл ИП 20.06.2019 г. Полный расчет с работниками он произвел в последний день их работы 29.05.2019г. – именно эта дата будет указана как дата фактического получения дохода за май по строке 100.

Закрытие ИП, который был работодателем, когда сдавать отчеты?

Добрый вечер, помогите разобраться. У меня ИП, в 2017г была работодателем, работала по патенту в МО, сама москвичка. Хочу закрыться как ИП, на данный момент времени снялась как работодатель в ФСС и ПФ. Вопрос такой

Когда сдавать декларацию УСН (при регистрации я усн 6%, сдавала нулевые)? Когда сдавать 2-НДФЛ, 6-НДФЛ, Расчет по страховым взносам и надо ли? Последний сотрудник уволен 31.07.2017г. Когда платить за себя фиксированные взносы в ПФ и ОМС за 2017г?

Сниматься с учета в налоговой хочу на днях.

Вы решили закрыть ИП? Что ж, мы искренне надеемся, что в будущем вас ждет нечто большее, чем тот бизнес, который вы прекращаете.

Распрощаться со старым бизнесом нужно грамотно, чтобы не брать с собой в новую жизнь долги и штрафы. Поэтому расскажем вам о действиях, которые необходимо предпринять и какую отчетность при закрытии ИП следует сдать.

Сам процесс несложный: надо лишь уплатить госпошлину, закрыть расчетный счет и подать в инспекцию ФНС заявление по форме Р26001.

Что делать с отчетами? Представлять их в обычные сроки или раньше? Когда платить налоги и взносы: как обычно или сразу после ликвидации? Все зависит от того, какой режим налогообложения используется и есть ли наемные работники.

Сдача отчетности при закрытии ИП на ОСНО

Форму 3-НДФЛ нужно будет сдать быстро – в течение 5 дней после снятия с учета. А потом будет еще 15 дней на то, чтобы заплатить сам налог.

Декларация по НДС подается в обычные сроки – в течение 25 дней после окончания квартала, в котором закрыли ИП.

НДС платится тоже как обычно – равными долями до 25 числа в течение трех месяцев после отчетного квартала.

Отчетность УСН при закрытии ИП

Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить отчетность в течение 25 дней следующего месяца.

Чтобы не было недоразумений, лучше узнать позицию именно вашей налоговой по этому вопросу.

Отчетность закрытого ИП на ЕНВД

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором был ликвидирован статус ИП, но никто не мешает сделать это раньше, прямо перед закрытием, тем более что скорее всего в налоговой так и попросят сделать.

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД– вопрос спорный. По логике нет, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если уже не в статусе предпринимателя.

Однако на практике во многих ИФНС считают, что сниматься с учета надо. Спокойнее будет узнать позицию своей инспекции ФНС по этому вопросу.

Только не подавайте ЕНВД-4 слишком рано, иначе может случиться так, что будете числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС за те дни, когда в качестве плательщика ЕНВД уже снялись с учета, а ИП еще не закрыли.

Отчетность ИП-работодателей при закрытии ИП в 2018 году

Закрывать бизнес с наемными работниками — дело более хлопотное. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей:

Помните, что по закону наличие долгов – не препятствие для ликвидации. Но и снятие с учета – не освобождение от долгов. Они останутся за вами и в статусе физического лица.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.

Обсуждалось .

В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Рассчитать страховые взносы может наш Калькулятор фиксированных взносов ИП.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

Обсуждалось .

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).

Обсуждалось .

Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).

Обсуждалось .

Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.

Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

В других случаях подпись заявителя надо засвидетельствовать в нотариальном порядке (абз. 2 п.1.2 ст. 9 Закона о государственной регистрации).

Обсуждалось .

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).

Обсуждалось .

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ).

Обсуждалось .

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).

Обсуждалось .

В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Обсуждалось .

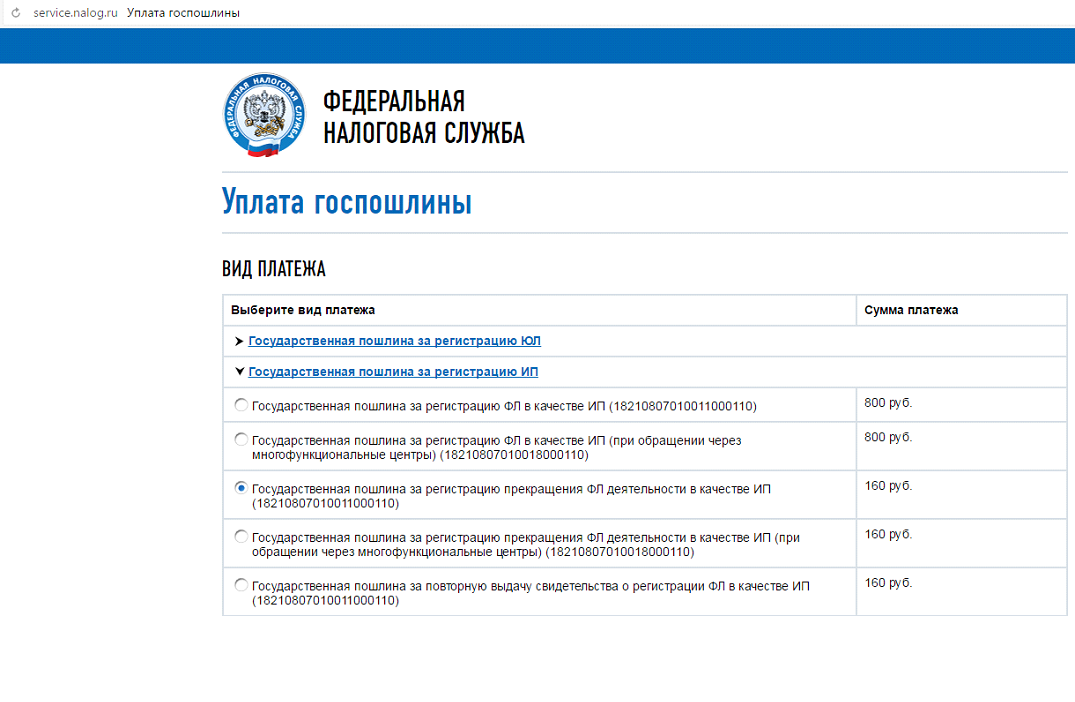

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.

Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Предприниматель может воспользоваться онлайн-сервисом ФНС «Уплата госпошлины».

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

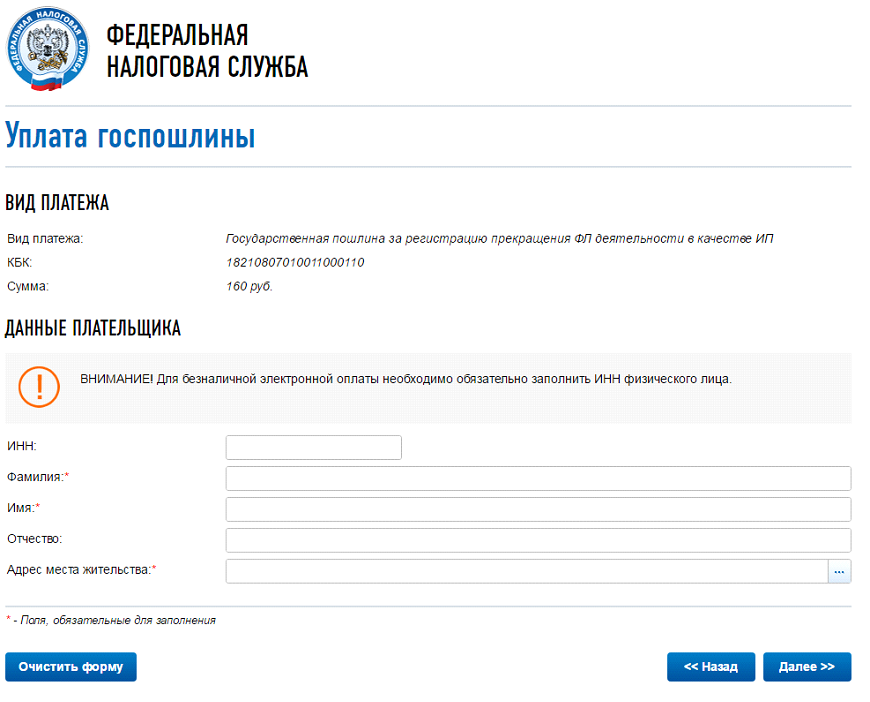

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «наличный расчёт» и далее «Сформировать платёжный документ» (он будет в формате PDF), который можно распечатать или сохранить.

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

Обсуждалось .

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

Обсуждалось .

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Согласно статье 346.30 Кодекса налоговым периодом по ЕНВД признается квартал.

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Обсуждалось .

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года – 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Обсуждалось .

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Обсуждалось .

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Обсуждалось .

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Обсуждалось .

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

6-НДФЛ при ликвидации ООО

Отчет 6-НДФЛ подают организации-работодатели, которые в качестве налоговых агентов удерживают НДФЛ из дохода работников и перечисляют налог в бюджет. В статье разберем особенности составления и подачи 6-НДФЛ при ликвидации ООО.

Подает ли ООО отчет 6-НДФЛ при ликвидации

При ликвидации ООО сохраняются общие требования относительно составления и подачи отчетности в ФНС по НДФЛ. Организация, принявшая решение о ликвидации, обязана подавать отчет 6-НДФЛ в следующих случаях:

- ООО выплачивает сотрудникам зарплату. Как правило, ООО в процессе ликвидации увольняет сотрудников поэтапно. Это значит, что в течение последних отчетных период деятельности ООО, работодатель все еще выплачивает зарплату, как минимум, нескольким сотрудникам. Выплаты в пользу работников производятся в общем порядке – за вычетом НДФЛ, сумму которого необходимо отразить в отчете 6-НДФЛ.

- ООО делает выплаты директору. Если в ликвидируемом ООО уволены все сотрудники, кроме директора, то выплата зарплаты и прочих вознаграждений в его адрес также является основанием для составления 6-НДФЛ и подачи документа в ФНС.

- ООО осуществляет выплаты в пользу физлиц по договорам ГПХ. Основанием для подачи 6-НДФЛ при ликвидации ООО являются иные выплаты в пользу физлиц, а именно оплата за работы и услуги, оказанные физлицами (не сотрудниками) в рамках договоров ГПХ (услуги аренды, ремонтные работы, т.п.).

- Организацией начислен НДФЛ в течение календарного года. Отчет 6-НДФЛ составляется ежеквартально накопительным итогом – за 1 квартал, 6 месяцев, 9 месяцев и год. Если в отчетном периоде ликвидируемое ООО не осуществляло каких-либо выплат физлицам, и, соответственно, НДФЛ не начислялся и не выплачивался, то обязательства по подаче 6-НДФЛ сохраняются в случае, если сумма налога была начислена в течение отчетного года хотя бы 1 раз.

Рассмотрим пример. 02.10.2020 года ООО «Фаворит» принято решение о ликвидации. На момент подписания соответствующего протокола правления, все сотрудник ООО были уволены (в том числе директор).

В течение 4-го квартала 2020 года «Фаворит» не осуществлял каких-либо выплат в пользу физлиц, в связи с чем НДФЛ не начислялся и не выплачивался. Несмотря на это «Фаворит» обязан подать в ФНС годовой отчет за 2020 год и указать в нем сумму НДФЛ, начисленные и выплаченные в течение 1-3 кварталов 2020 года.

Читайте также статью ⇒ “Кто сдает 6 НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников“.

Как заполнить отчет 6-НДФЛ при ликвидации ООО

Отчет 6-НДФЛ при ликвидации ООО составляется в общем порядке. Организация заполняет поля разделов 1 и 2 отчета в соответствие с суммами НДФЛ, начисленными, удержанными, выплаченными в бюджет в течение отчетного периода (3, 6, 9, 12 месяцев отчетного года).

В шапке 6-НДФЛ ликвидируемого ООО необходимо заполнить поле «Форма реорганизации (ликвидация)» – указать 0.

В соответствие с рекомендациями, данными налоговиками в письме №ГД-4-11/1804 от 01.02.2020 года, при составлении отчета 6-НДФЛ при ликвидации ООО поля «ИНН/КПП реорганизованной организации» можно не заполнять, так как эти данные дублируются в соответствующих графах («ИНН» и «КПП»).

В остальном отчет 6-НДФЛ, составляемый при ликвидации ООО, ничем не отличается от документа, оформляемого в период деятельности организации.

При составлении отчета работодатель заполняет разделы 1 и 2 отчета 6-НДФЛ:

| Раздел 6-НДФЛ | Строка | Как заполнить |

|

Раздел 1 |

010 | Ставка налога (13% – для резидентов РФ, 30% – для нерезидентов) |

| 020 | Сумма дохода, начисленного в пользу физлиц (сотрудников, арендодателей, работников по договорам ГПХ, т.п.) | |

| 025 | Сумма начисленного дохода в виде дивидендов (из строки 020) | |

| 030 | Сумма налоговых вычетов (на ребенка, на лечение, обучение, имущественные, т.п.) | |

| 040 | Сумма исчисленного НДФЛ (произведение ставки и строки 020) | |

| 045 | Сумма НДФЛ, начисленного на дивиденды (из строки 040) | |

| 050 | Сумма фиксированного авансового платежа | |

| 060 | Количество физлиц, получивших доход (сотрудники, работники по договорам ГПХ, третьи лица) | |

| 070 | Сумма налога, фактически удержанного из начисленного дохода | |

| 080 | Сумма неудержанного налога | |

| 090 | НДЛФ, возвращенный налоговым агентом | |

|

Раздел 2 |

100 | Дата получения физлицом дохода |

| 110 | Дата удержания НДФЛ налоговым агентом | |

| 120 | Срок перечисления НДФЛ в бюджет (фактическая дата выплаты) | |

| 130 | Сумма дохода, фактически полученного физлицом | |

| 140 | Сумма удержанного НДФЛ |

При заполнении раздела 2 организация отражает операции отдельно, по дате их совершения. Если в отчетном периоде (3 месяца) бухгалтер трижды выплатил зарплату сотрудникам (за каждый месяц), а также дважды перечислил вознаграждение по договорам ГПХ в пользу физлиц, то раздел 2 отчета 6-НДФЛ заполняется пятью строками: 3 строки отражают информацию о выплатах сотрудниками, еще 2 сроки содержат данные о выплатах по договорам ГПХ.

Бланк отчета можно скачать здесь ⇒ 6-НДФЛ.

Читайте также статью ⇒ “Сроки сдачи отчетности по страховым взносам в 2020 году: таблица, штрафы за просрочку“.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Срок представления 6-НДФЛ при ликвидации ООО

При ликвидации ООО отчетным периодом 6-НДФЛ является квартал, в котором организация прекратила свою деятельность. По итогам квартала ООО подает в ФНС последний отчет 6-НДФЛ. Так как данные в документе отражаются накопительным итогом, в последнем отчете 6-НДФЛ организации необходимо указать итоговую информацию с учетом предыдущих отчетных периодов календарного года.

6-НДФЛ при ликвидации ООО необходимо сдать в ФНС не позже последнего числа месяца, следующего за окончанием отчетного квартала. Если эта дата приходится на выходной или праздничный день, то последний день подачи отчета смещается на следующий рабочий день (первый будний день после выходного или праздника). Годовой отчет 6-НДФЛ подается до 31 марта следующего календарного года.

Место подачи 6-НДФЛ при ликвидации ООО – территориальный орган ФНС по месту регистрации организации.

Таблица со сроками подачи 6-НДФЛ при ликвидации ООО в 2020 году – в таблице ниже:

| № п/п | Дата ликвидации ООО | Что включать в 6-НДФЛ | Срок подачи 6-НДФЛ |

| 1 | С 01.01.2020 по 31.03.2020 | Данные за период с 01.01.2020 по 31.03.2020 | До 30.04.2020 |

| 2 | С 01.04.2020 по 30.06.2020 | Данные за период с 01.01.2020 по 30.06.2020 | До 31.07.2020 |

| 3 | С 01.07.2020 по 30.09.2020 | Данные за период с 01.01.2020 по 30.09.2020 | До 31.10.2020 |

| 4 | С 01.10.2020 по 31.12.2020 | Данные за период с 01.01.2020 по 31.12.2020 | До 31.03.2020 |

Ответственность за непредоставление 6-НДФЛ при ликвидации ООО

В случае если ликвидируемым ООО нарушен порядок подачи 6-НДФЛ в ФНС, то к организации применяются общие меры взыскания.

Согласно с п.1.2 ст. 126 НК РФ, штраф за непредоставление расчета по НДФЛ установлен в размере 1.000 руб. за каждый полный или неполный месяц просрочки.

В соответствие с ч. 1 ст. 15.6 КоАП, за нарушение сроков предоставления отчета 6-НДФЛ на должностных лиц организации налагается административный штраф в размере от 300 руб. до 500 руб.

Кроме того, в соответствие со ст. 126.1 НК РФ, начисление штрафа предусмотрено в случае допущения организацией ошибок и просчетов при заполнении отчета. Размер штрафа в таком случае составляет 500 руб. за каждого сотрудника, данные по которому отражены не верно.

Избежать штрафа можно в случае, если:

- ООО самостоятельно обнаружена ошибка и подан уточненный отчет;

- допущенная ошибка не привела к занижению налогооблагаемой базы НДФЛ;

- некорректная информация, отраженная в отчете, не ущемила финансовых прав физлица.

В остальных случаях ФНС вправе привлечь ООО (в том числе ликвидированное) к ответственности в виде взыскания штрафа.

Подчеркнем, что нарушением подачи отчета является как просрочка предоставления документа в ФНС, так и полное непредоставление 6-НДФЛ в налоговый орган. Штрафы по КоАП и по НК РФ могут быть начислены как одновременно, так и по отдельности, в зависимости от наличия соответствующих оснований.

Читайте также статью ⇒ “Сроки сдачи 6-НДФЛ в 2020 году: таблица, штрафы за просрочку“.

Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

Как и когда передать налоговикам 6-НДФЛ при реорганизации

Как заполнить 6-НДФЛ правопреемнику

Итоги

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, с учетом изменений, внесенных приказом ФНС России от 17.01.2018 № ММВ-7-11/18@.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

- в графе «Период представления (код)» титульного листа указать 2 цифры из приложения 1 к порядку, утвержденному приказом ФНС № ММВ-7-11/450, — 51, 52, 53 или 90, означающие соответственно 1 квартал, полугодие, 9 месяцев или год (эти коды используются только при оформлении 6-НДФЛ в ситуации реорганизации или ликвидации);

- данные раздела 1 заполняются нарастающим итогом с начала года до даты реорганизации;

- в разделе 2 находят отражение календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца);

- данные для заполнения 6-НДФЛ необходимо взять из налоговых регистров по НДФЛ (их ведение обязательно).

Как выглядит и как заполняется НДФЛ-регистр, расскажет материал «Образец заполнения налогового регистра для 6-НДФЛ».

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС № ММВ-7-11/450):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/1355@.

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

ФНС приказом от 17.01.2018 № ММВ-7-11/18@ обновила форму расчета 6-НДФЛ, которая официально вступает в силу 26.03.2018.

Обновленный бланк можно скачать .

В титульный лист формуляра добавлены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Итоги

Реорганизуемая компания обязана представить 6-НДФЛ за период с начала года до даты реорганизации, указав на титульном листе специальный код отчетного периода. Алгоритм оформления остальных строк отчета в этой ситуации аналогичен общеустановленному.