Содержание

- Декларация 6-НДФЛ за 4 квартал — пример заполнения

- Заполняем раздел 1 формы 6-НДФЛ за 4 квартал 2019 года: на что обратить внимание

- Заполнение раздела 2: нюансы

- Доход и налог — в разные периоды: когда это возможно

- Зарплата досрочно: как заполнить расчет

- Зарплата выплачена позже срока: как это отразить в расчете

- Итоги

- Бухучет инфо

- Особенности заполнения 6-НДФЛ за 2016 год

- Срок сдачи 6-НДФЛ за 2016 год

- Скачать форму 6-НДФЛ

- 6-НДФЛ за 4 квартал: пример заполнения

- Порядок заполнения формы 6-НДФЛ

- Общие требования по заполнению 6-НДФЛ

- Как правильно заполнить форму 6-НДФЛ

- 6-НДФЛ: раздел 2

- 6-НДФЛ раздел 2: порядок заполнения

- Комментарии по заполнению Раздела 2 формы 6-НДФЛ

- Строка 080 формы 6-НДФЛ: порядок заполнения

- Как проверить правильность заполнения формы 6-НДФЛ

- 6-НДФЛ за 4 квартал 2016 (пример заполнения)

- Контрольные соотношения для проверки формы 6-НДФЛ

- Новые контрольные соотношения для формы 6-НДФЛ

- Инструкция заполнения 6 НДФЛ за 2019 год.

- Образец заполнения 6 ндфл за 4 квартал 2019 год.

- Документы, регламентирующие заполнение формы

- Как заполнить 6-НДФЛ за год

Декларация 6-НДФЛ за 4 квартал — пример заполнения

Заполняем раздел 1 формы 6-НДФЛ за 4 квартал 2019 года: на что обратить внимание

Заполнение раздела 2: нюансы

Доход и налог — в разные периоды: когда это возможно

Зарплата досрочно: как заполнить расчет

Зарплата выплачена позже срока: как это отразить в расчете

Итоги

Заполняем раздел 1 формы 6-НДФЛ за 4 квартал 2019 года: на что обратить внимание

При заполнении раздела 1 расчета 6-НДФЛ за 4 квартал 2019 года следует иметь в виду, что:

1. Составляется столько экземпляров раздела 1, сколько за отчетный хозяйственный период использовалось налоговых ставок по платежу (каждая из них указывается в поле 010 в сформированных экземплярах раздела).

При этом в каждом экземпляре раздела 1 должны заполняться поля с 060 по 090, в которых отражаются суммарные показатели по всем ставкам. Эти данные нужно отразить только на первой странице.

2. Данные в полях 020–090 приводятся нарастающим итогом (то есть при заполнении расчета за 4 квартал учитываются сведения, отраженные в отчетности за предыдущие отчетные хозяйственные периоды с начала года). Однако нарастающий итог считается по каждой ставке по платежу отдельно и отображается, таким образом, на отдельных экземплярах раздела 1.

3. В поле 060 указывается количество физлиц — получателей дохода, равное реальному количеству таких получателей, а не трудовых договоров (и прочих правоустанавливающих соглашений) с ними. Один и тот же человек, устроившийся на работу к налоговому агенту несколько раз за отчетный хозяйственный период, будет фигурировать в расчете как один получатель.

Даже если человеку были выплачены в отчетном периоде доходы по разным ставкам, то он также будет фигурировать в расчете как один получатель доходов.

Заполнение раздела 2: нюансы

При работе с разделом 2 формы 6-НДФЛ за 4 кв. нужно иметь в виду, что:

1. Раздел заполняется не нарастающей суммой, как раздел 1, а за 3 месяца отчетного хозяйственного периода — в общем случае. То есть при заполнении 6-НДФЛ за 4 квартал 2019 года рассматриваются данные за октябрь, ноябрь и декабрь 2019 года.

2. В каждом блоке полей 100–140 отражаются суммарные (по нескольким работникам одновременно) сведения о налогооблагаемых доходах в привязке к датам:

- получения налогооблагаемого дохода;

- удержания налога;

- уплаты налога в бюджет.

То есть если 2 и более работников получили доход, по которому указанные даты совпадают, то сведения о выплатах таким работникам отражаются в одном блоке полей 100–140. Если отличается хотя бы 1 из 3 дат, то по каждому уникальному сочетанию дат заполняется отдельный блок полей 100–140.

Если налог исчислен, но не удержан, то сведения о нем отражаются в поле 080 раздела 1. А в разделе 2 по неудержанным суммам платежа в бюджет фиксируются (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- в поле 100 — дата выплаты (выплат);

- в полях 110 и 120 — 00.00.0000;

- в поле 130 — величина дохода, с которого не удалось удержать налог;

- в поле 140 — 0.

Возможен примечательный сценарий, когда:

- доход выплачен в одном отчетном периоде, в том же периоде — исчислен налог;

- налог удержан в другом отчетном периоде.

Изучим то, чем такой сценарий может быть обусловлен, и как в таких случаях заполняется расчет.

Доход и налог — в разные периоды: когда это возможно

Речь идет о сценарии, когда фактически выплаченный доход не рассматривается на дату выплаты в качестве объекта налогообложения (но рассматривается в качестве такого объекта позже). Подобная ситуация возможна, если зарплата выдана за первую половину месяца.

Вне зависимости от того, когда именно выплачена зарплата по действующему трудовому договору, она признается налогооблагаемым доходом только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). При этом с нее нельзя удержать налог до момента, когда сотруднику будет выплачен основной расчет.

Налог за ранее выданный аванс будет считаться удержанным на дату фактической выплаты (письмо ФНС РФ от 29.04.2016 № БС-4-11/7893). А перевести налог в бюджет нужно до конца следующего дня (п. 6 ст. 226 НК РФ).

При рассматриваемом сценарии заполнение формы, о которой идет речь, будет иметь нюансы.

Зарплата досрочно: как заполнить расчет

Так, в состав отчетности в данном случае войдут:

- Расчет за первый отчетный период, в котором часть зарплаты фактически выдана человеку, с отражением:

- в разделе 1 того факта, что налог с выданной суммы исчислен (то есть по сумме исчисленной зарплаты, включая выданный аванс, указываются данные в полях 020, 040); но поле 070 в части аванса заполнять не нужно, поскольку налог в отчетном хозяйственном периоде не может быть удержан;

- в разделе 2 ничего по соответствующей авансовой выплате за труд не указывается, так как налог, хотя и исчислен, не удержан, поскольку доход не считается полученным (письмо ФНС РФ от 02.11.2016 № БС-4-11/20829).

- Расчет за второй отчетный период, в котором удержан налог с аванса за труд, — с отражением:

- в разделе 2 — всех данных по полям 100–140 (поскольку такие сведения будут в распоряжении бухгалтера) касательно аванса и заработка только в следующем отчетном периоде;

- в разделе 1 — сведений об удержанном налоге (поле 070).

Пример

Иванову А. С. 27.12.2019 был выплачен аванс за декабрь. На сумму исчисленной заработной платы за декабрь (включая авансовую выплату) 31.12.2019 был начислен НДФЛ.

Сведения об этом подлежат отражению в разделе 1 формы 6-НДФЛ за 4 квартал 2019 года — в строках 020 и 040.

Удержан и перечислен соответствующий НДФЛ может быть с ближайшей следующей трудовой выплаты. Пусть она будет 15.01.2020.

Сведения об этом подлежат отражению:

- в строке 070 раздела 1 формы 6-НДФЛ за 1 квартал 2020 года;

- в разделе 2 формы 6-НДФЛ за 1 квартал 2020 года:

- в строке 100 — 31.12.2019;

- в строке 110 — 15.01.2020;

- в строке 120 — 16.01.2020.

Таким образом, операция «растягивается» на 2 расчета — за 2019 год и за 1 квартал 2020 года.

Дополнительные разъяснения можно прочитать в письмах ФНС России от 16.05.2016 № БС-3-11/2169@, от 02.11.2016 № БС-4-11/20829@.

См. также:

- «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?»;

- «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Возможен сценарий, обратный тому, при котором выдается классический аванс, — когда зарплата задерживается. Изучим, как в этом случае заполняется расчет.

Зарплата выплачена позже срока: как это отразить в расчете

Если работодатель задержал зарплату, то сведения о ней отражаются в расчете с учетом следующих особенностей:

1. Если зарплата признана задержанной, а после выплачена в одном отчетном хозяйственном периоде, то в форме расчета заполняются:

- раздел 1 — с указанием исчисленной зарплаты, исчисленного, удержанного платежа в бюджет;

- раздел 2 — с указанием даты признания зарплаты доходом (последний день месяца, за который она рассчитана), удержания и перевода платежа в бюджет.

2. Если зарплата в отчетном квартале признана задержанной, но не выплачена, то по ней в расчете за соответствующий квартал заполняются только поля 020 и 040 раздела 1.

3. В форме расчета за отчетный хозяйственный период, в котором зарплата выплачена, заполняются:

- раздел 1 — с указанием суммы удержанного налога (поле 070);

- раздел 2 — с указанием даты признания зарплаты доходом (последний день месяца, за который она рассчитана), а также дат удержания, перечисления платежа в бюджет.

4. Проценты, полагающиеся работнику при задержке зарплаты, не облагаются налогом и потому не включаются в доходы, отражаемые расчете.

Не считаются они и вычетами (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

См. также: «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Скачать пример 6-НДФЛ за 4 квартал вы можете на нашем сайте — по ссылке ниже.

Итоги

Форма 6-НДФЛ за 2019 год (в контексте результатов деятельности налогового агента в 4-м квартале 2019 года) заполняется нарастающей суммой по разделу 1 и по финансовым результатам за октябрь-декабрь по разделу 2. Отражение сведений о выплатах и начисленных на них налогах, если они приходятся на разные месяцы или даже отчетные периоды (при досрочной выплате зарплаты, при ее задержке), имеет большое количество нюансов.

Узнать больше о применении формы 6-НДФЛ вы можете в статьях:

- «Порядок заполнения формы 6-НДФЛ – пример»;

- «Порядок заполнения строки 080 формы 6-НДФЛ»;

- «Как в форме 6-НДФЛ отражается материальная выгода?».

Бухучет инфо

Как заполнить 6-НДФЛ за 4 квартал? Посмотреть образец заполнения формы.

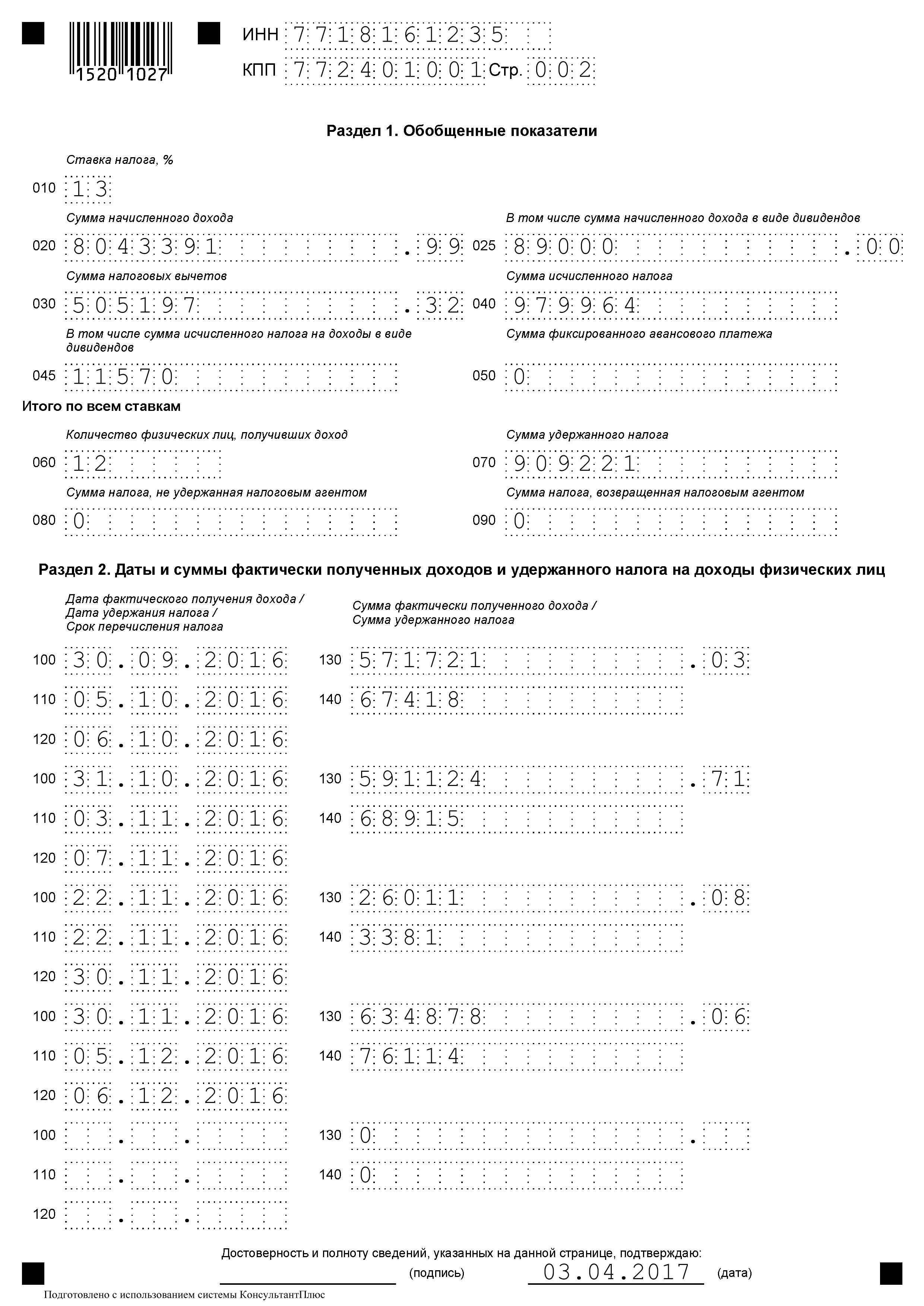

Особенности заполнения 6-НДФЛ за 2016 год

Необходимо отметить, что форма 6-НДФЛ, составляемая по итогам года, лишь для упрощения именуется отчетом за 4 квартал. Расчет составляется нарастающим итогом с начала года, поэтому более правильно говорить не об отчете за 4 квартал 2016 года, а о годовом Расчете 6-НДФЛ за 2016 год.

Бланк 6-НДФЛ за 4 квартал 2016 года не изменился, как и состав формы, представляемой в налоговую инспекцию:

- Титульный лист (Стр. 001)

- Раздел 1 «Обобщенные показатели»

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Напомним, что в Разделе 2 годового Расчета суммы НДФЛ, удержанные в 1-ом, 2-ом или 3-ем квартале, не показываются. Отражаться они будут только в Разделе 1 формы 6-НДФЛ.

Общие требования по заполнению формы 6-НДФЛ можно посмотреть в нашей консультации.

Срок сдачи 6-НДФЛ за 2016 год

Если промежуточные Расчеты по форме 6-НДФЛ сдаются не позднее последнего числа месяца, следующего за соответствующим кварталом, то для годового Расчета этот срок удлинен. Сдать форму 6-НДФЛ за год нужно не позднее 1 апреля (абз. 3 п. 2 ст. 230 НК РФ).

При этом нужно учитывать, что если последний день срока сдачи Расчета приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Поскольку 01.04.2017 – суббота, сдать форму 6-НДФЛ за 2016 год нужно не позднее 03.04.2017.

Скачать форму 6-НДФЛ

Cкачать форму 6-НДФЛ в pdf

6-НДФЛ за 4 квартал: пример заполнения

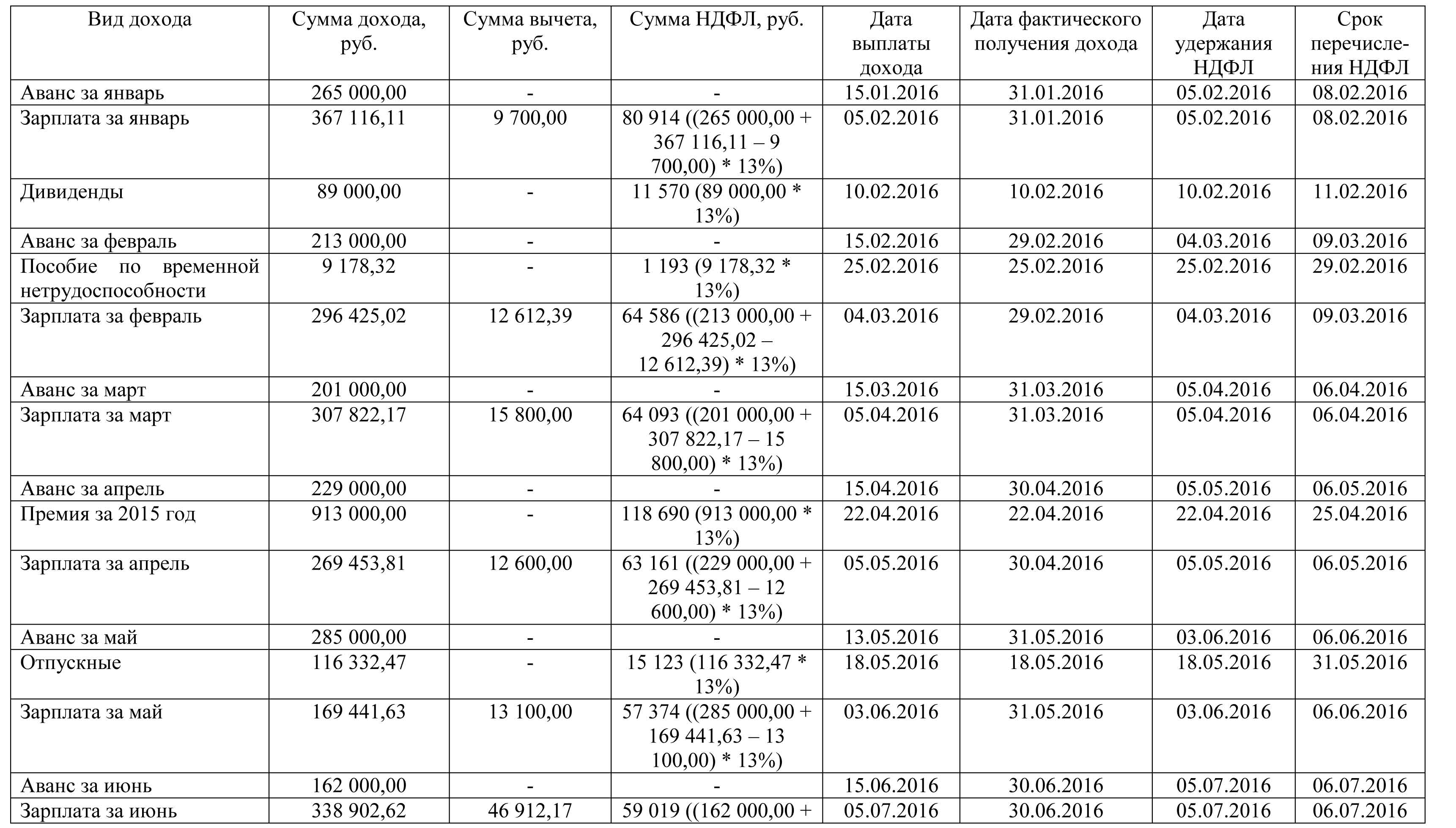

Представим в таблице данные для подготовки Расчета по форме 6-НДФЛ. Для этого сведения о начисленных доходах работников за 9 месяцев, использованные для заполнения формы 6-НДФЛ за 9 месяцев 2016 года, дополним информацией о доходах 4-го квартала 2016 года.

Предположим также, что заработная плата за декабрь 2016 года в полной сумме выплачена досрочно 29.12.2016. Однако НДФЛ с декабрьской зарплаты удержан в декабре не будет, поскольку на момент выплаты средств доход еще не был получен.

В этом случае НДФЛ нужно будет удержать при ближайшей выплате денежных средств работникам. Предположим, это будет дата выплаты аванса за январь 2017 года – 16.01.2017.

Кроме того по выплаченным 21.12.2016 отпускным срок перечисления НДФЛ – 09.01.2017, поскольку 31.12.2016 приходится на выходной (субботу).

В то же время в Разделе 1 суммы аванса, зарплаты за декабрь и декабрьских отпускных, а также исчисленного налога указаны, ведь даты исчисления налога приходятся на 2016 год.

Проверить правильность заполнения формы 6-НДФЛ можно с помощью контрольных соотношений.

Порядок заполнения формы 6-НДФЛ

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист (Стр. 001)

- Раздел 1 «Обобщенные показатели»

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

В соответствии с правилами заполнения формы 6-НДФЛ, Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и календарный год.

Общие требования по заполнению 6-НДФЛ

Чтобы снизить вероятность ошибки при заполнении 6-НДФЛ, необходимо обратиться к Инструкции по заполнению формы 6-НДФЛ, которую можно найти в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. К общим требованиям по заполнению формы 6-НДФЛ, в частности, относятся:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются

- запрет на двустороннюю печать Расчета на бумажном носителе

- использование чернил черного, фиолетового или синего цвета

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов

Как правильно заполнить форму 6-НДФЛ

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

6-НДФЛ: раздел 2

Как заполнить раздел 2 6-НДФЛ? В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», исходя из его названия, налоговый агент должен отразить:

- даты фактического получения дохода физическими лицами

- даты удержания НДФЛ

- сроки перечисления НДФЛ

- суммы фактически полученного дохода

- суммы удержанного НДФЛ

Данные в Разделе 2 приводятся обобщенные. Это означает, что если у одного физического лица даты фактического получения дохода, даты, когда НДФЛ должен быть удержан и перечислен в бюджет, такие же, как и у другого физлица, то данные о суммах полученного дохода и удержанного налога по ним отражаются в форме 6-НДФЛ суммировано.

6-НДФЛ раздел 2: порядок заполнения

Порядок заполнения формы 6-НДФЛ утвержден Приказом ФНС. В нем вы и найдете рекомендации, как правильно заполнить 2-й раздел 6-НДФЛ, а также особенности заполнения 6-НДФЛ.

Комментарии по заполнению Раздела 2 формы 6-НДФЛ

По строке 100 «Дата фактического получения дохода» указывается дата, когда физлицо фактически получило доход, отраженный по строке 130. Что является датой фактического получения дохода, указано в ст. 223 НК РФ. Например, по оплате труда такой датой является последний день месяца, за который доход был начислен.

По строке 110 «Дата удержания налога» налоговый агент должен показать дату, когда он удерживает НДФЛ из доходов физлица, которые показаны по строке 130. Удержание налога из дохода производится при его фактической выплате (п. 4 ст. 226 НК РФ).

По строке 120 «Срок перечисления налога» необходимо указать дату, не позднее которой НДФЛ должен быть перечислен в бюджет. Перечисляется НДФЛ не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). При выплате пособий по временной нетрудоспособности и отпускных НДФЛ перечисляется в особые сроки: не позднее последнего числа месяца, в котором такие выплаты производились.

По строке 130 «Сумма фактически полученного дохода» нужно показать общую сумму дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

По строке 140 «Сумма удержанного налога» нужно отразить обобщенную сумму удержанного налога в указанную по строке 110 дату.

Строка 080 формы 6-НДФЛ: порядок заполнения

Если в течение отчетного периода налоговым агентом исчислены суммы НДФЛ, которые не могут быть удержаны в текущем году, то такие суммы отражаются по строке 080 «Сумма налога, не удержанная налоговым агентом» в форме 6-НДФЛ. О невозможности удержать НДФЛ и сумме дохода, с которого налог не удержан, налоговый агент должен не позднее 1 марта следующего года сообщить физлицу и своей налоговой инспекции (п. 5 ст. 226 НК РФ).

Как проверить правильность заполнения формы 6-НДФЛ

Данные для заполнения примера

Для проверки правильности заполнения Расчета можно воспользоваться Контрольными соотношениями, подготовленными ФНС для внутреннего пользования (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

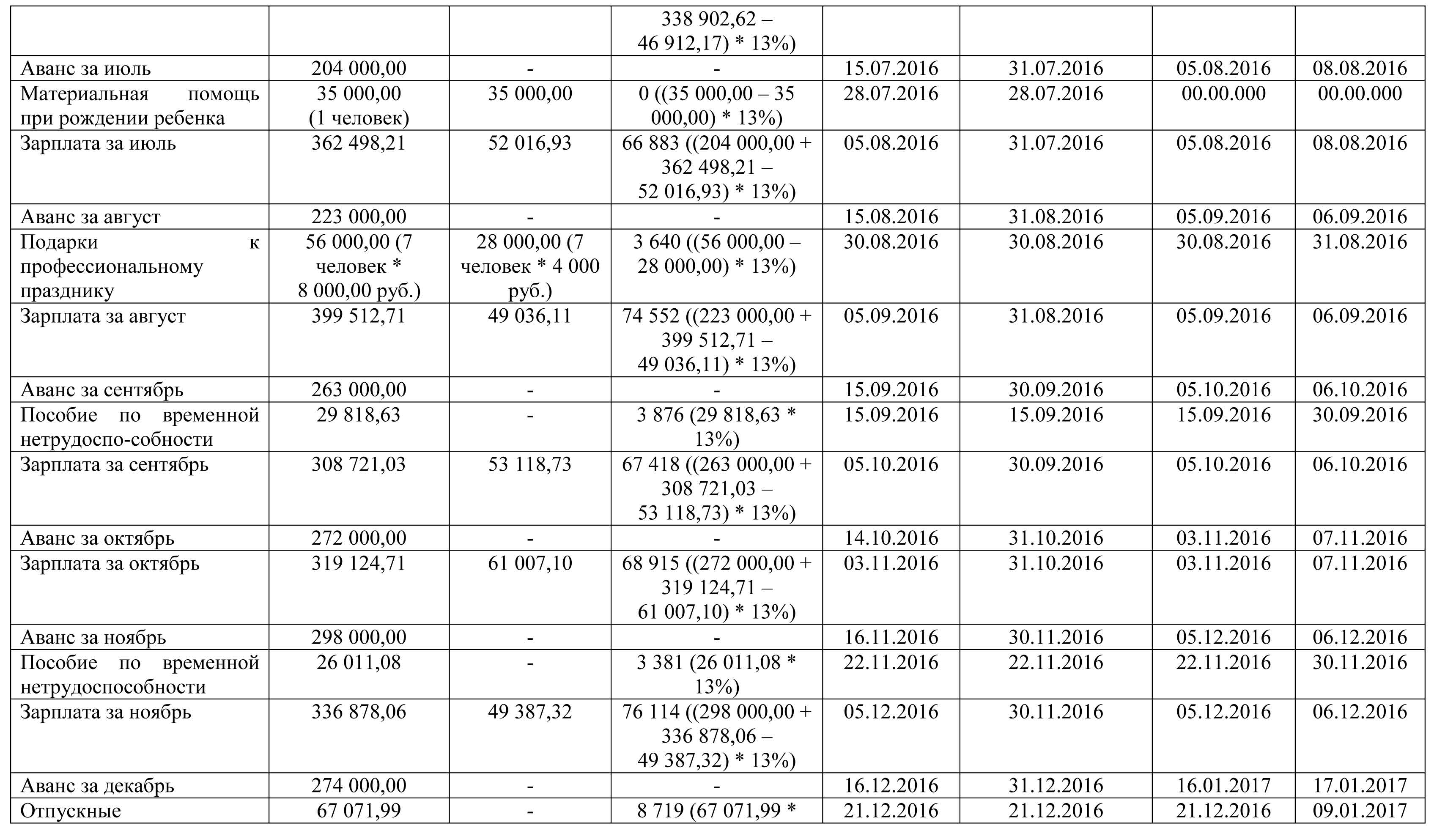

6-НДФЛ за 4 квартал 2016 (пример заполнения)

Контрольные соотношения для проверки формы 6-НДФЛ

Представим основные контрольные соотношения для формы 6-НДФЛ в виде таблицы.

| Соотношение | |

| строка 020 «Сумма начисленного дохода» ≥ строка 030 «Сумма налоговых вычетов» | В форме 6-НДФЛ сумма налоговых вычетов (строка 030) не может быть больше начисленного дохода (строка 020). |

|

(строка 020 «Сумма начисленного дохода» − строка 030 «Сумма налоговых вычетов») * строка 010 «Ставка налога, %» / 100 = строка 040 «Сумма исчисленного налога» |

Если соотношение не выполняется, то сумма налога занижена или завышена. При этом допускается отклонение рассчитанного налога от |

| строка 040 «Сумма исчисленного налога» ≥ строка 050 «Сумма фиксированного авансового платежа» | Сумма фиксированных авансовых платежей не может превышать сумму исчисленного налога. Налоговая инспекция запросит также пояснения, если строка 050 заполнена, но налоговому агенту не выдавались уведомления о праве уменьшать НДФЛ на налог иностранцев с патентом |

Кроме того, налоговый агент может сопоставить не только данные формы 6-НДФЛ между собой, но и показатели Расчета с данными бухгалтерского учета и налоговыми регистрами.

Так, если сумма разницы строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом» превышает сумму уплаченного за этот год НДФЛ по данным налогового агента, то это может говорить о неуплате НДФЛ в бюджет. Налоговая инспекция также сверяет эти данные с Карточкой расчетов с бюджетом налогового агента. Аналогично, сверить с карточкой инспекция может фактическую дату перечисления НДФЛ с датой, заявленной налоговым агентом по строке 120 «Срок перечисления налога» в отношении суммы налога, отраженной по строке 140 «Сумма удержанного налога».

Также по итогам года для проверки формы 6-НДФЛ налоговая инспекция может сопоставить показатели формы 6-НДФЛ с данными справок о доходах физического лица (форма 2-НДФЛ), налоговой декларацией по налогу на прибыль (Приложение №2).

Новые контрольные соотношения для формы 6-НДФЛ

С момента утверждения формы 6-НДФЛ ФНС неоднократно утверждала контрольные соотношения, заменяя ими ранее выпущенные. Так, впервые контрольные соотношения были выпущены в соответствии с письмом ФНС России от 28.12.2015 № БС-4-11/23081@. Спустя менее месяца ФНС России выпускает очередное письмо о контрольных соотношениях по форме 6-НДФЛ от 20.01.2016 № БС-4-11/591@. В июне 2016 г. действовали контрольные соотношения, направленные ФНС России письмом от 10.03.2016 № БС-4-11/3852@.

По материалам: glavkniga.ru

Всем налоговым агентам необходимо отчитаться по форме 6-НДФЛ за 4 квартал ( за год) 2019 года не позднее 01 апреля 2020 года. В статье вы найдете актуальный бланк Расчета, инструкцию и образцы заполнения всех его разделов.

Для предоставления отчетности за Ⅳ квартал 2019 года необходимо использовать форму 6-НДФЛ, которая введена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450 в редакции приказа от 17.01.2018 № ММВ-7-11/18@. Эта форма использовалась при сдаче отчетности в предыдущем отчетном периоде. Нового бланка не утверждалось. В связи с этим продолжают действовать как порядок заполнения расчета, так и формат, необходимый для передачи его в ИФНС.

Скачать актуальный бланк 6-НДФЛ за 4 квартал 2019 года.

Действующая форма расчета включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Напоминаем, что последний срок сдачи 6-НДФЛ за Ⅳ кв. 2019 год – 01 апреля 2020 года (включительно).

Инструкция заполнения 6 НДФЛ за 2019 год.

Подробная инструкция заполнения 6-НДФЛ за 2019 год приведена в Приложении 2 Приказа ФНС России от 14.10.2015 № ММВ-7-11/450@ с учетом дополнений Приложения № 2 к приказу ФНС России от 17.01.2018 N ММВ-7-11/18@. Далее рассмотрим пример заполнения расчета, выполненного с использованием этой инструкции.

Образец заполнения 6 ндфл за 4 квартал 2019 год.

Заполнить расчет за год несколько сложнее, чем за 1 квартал. Это связано с тем, что показатели разделов 1 и 2 не совпадают.

В разделе 1 отражаются сведения нарастающим итогом с начала года, в данном случае за январь — декабрь. А в разделе 2 – за последние три месяца.

Образец заполнения 6 ндфл за 4 квартал 2019 года составлен, исходя из следующих данных:

За январь-декабрь 2019 года двум работникам ООО «Омега» начислено доходов на сумму 642220 руб.,

в том числе:

- зарплата за октябрь – 70 000 ₽,

- зарплата за ноябрь – 70 000 ₽,

- зарплата за декабрь – 70 000 ₽.

Налоговых вычетов предоставлено на сумму 12 600 руб. в течении предыдущих месяцев.

Ко всем доходам применялась ставка НДФЛ 13%. Начисленный налог составляет – 52962 руб.

День выплаты зарплаты в ООО «Омега » — 10 число месяца, следующего за расчетным. Если 10 число выпадает на выходной, то зарплата выдается в последний рабочий день перед выходным.

Пример заполнения:

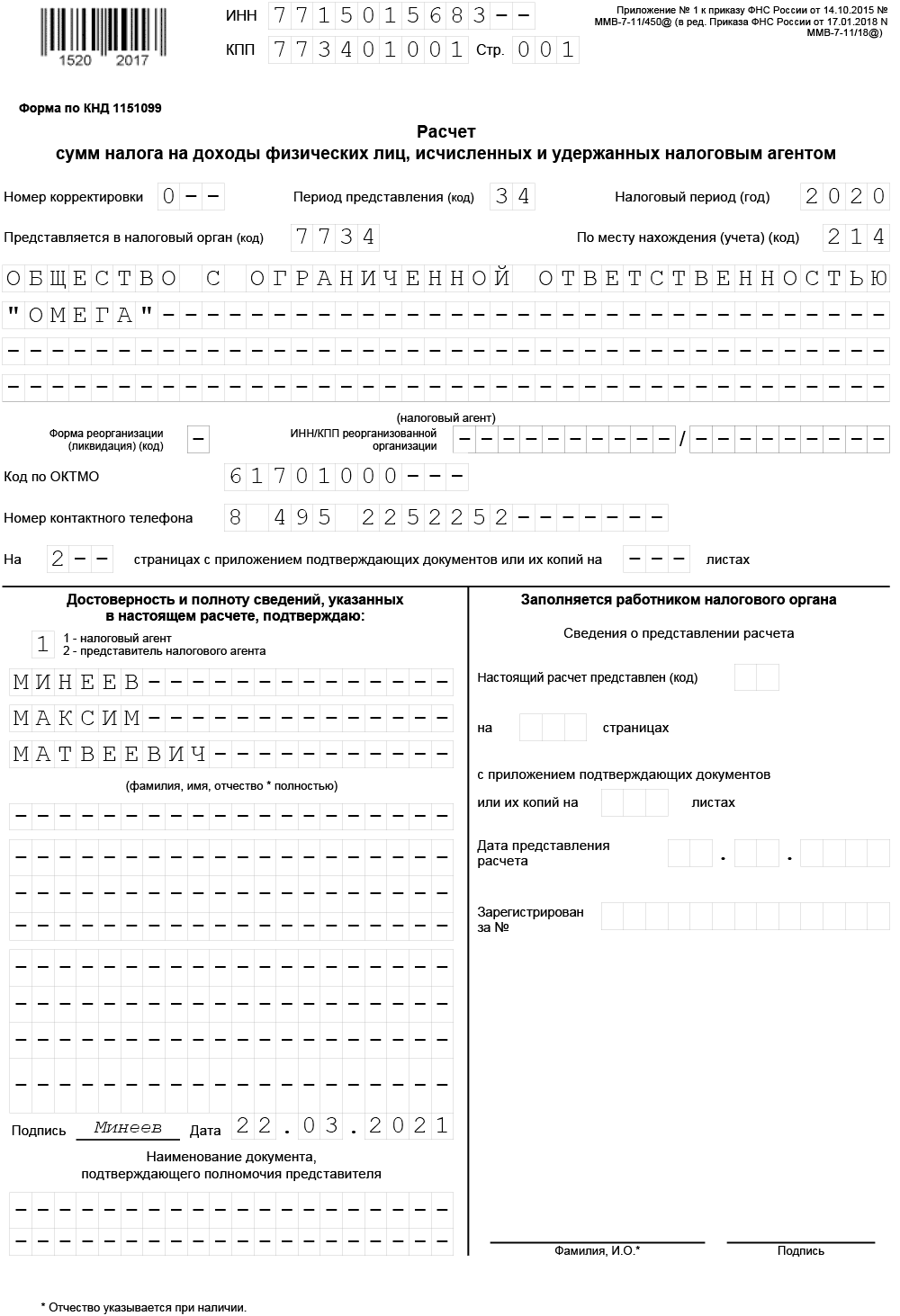

Заполнение расчета начинается с оформления титульного листа. Ему присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». Если потребуется подать уточненную форму, то надо указывать соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается определенными кодами:

- при подаче расчета 6-НДФЛ за 4 квартал 2019 года (за 2019 год) указывается код «34»;

- если отчетность сдается по итогам года компанией, подвергшейся реорганизации или ликвидации в 4 квартале, то указывают код «90».

Для указания типа налогоплательщика, который предоставляет расчет, применяют коды, вносимые в графу «По месту нахождения (учёта)». Если расчет подает индивидуальный предприниматель по месту жительства, то указывается код «120», а если по месту осуществления деятельности, то код должен быть «320». Адвокаты должны применять код «125», а нотариусы — «126». Отечественные предприятия, которые не относятся к группе крупнейших налогоплательщиков, проставляют код «214» (приложение № 2 к Порядку заполнения). Оставшиеся поля заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

В разделе 1 отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц, а также исчисленного и удержанного налога.

Данные заносятся в раздел в следующем порядке:

- Строка 010 — ставка налога, данные по которому представлены на листе;

- Строка 020 — общая сумма дохода с начала года, облагаемая по данной ставке.

- Строка 025 — используется для указания суммы полученных дивидендов;

- Строка 030 — сумма предоставленных льгот с начала года;

- Строка 040 — размер налога НДФЛ по указанной ставке;

- Строка 045 — размер налога с выплаченных дивидендов;

- Строка 050 — сумма НДФЛ, перечисленного авансом;

- Строка 060 — число работников, которые облагались по данной ставке в отчетном периоде;

- Строка 070 — общий размер налога;

- Строка 080 — налог, который не был удержан;

- Строка 090 — налог, который был возвращен работникам.

Если в течение года использовалась не только ставка НДФЛ 13%, но и другие, то на каждую ставку требуется заполнить еще один лист с разделом 1.

При оформлении нескольких листов с разделом 1 итоговые суммы в строках 060-090 указываются только на самом первом листе. На остальных листах эти стоки не заполняются.

В разделе 2 показывается детализация доходов и налога только за последние три месяца, входящие в отчетный период. Отражение доходов и налога привязывается к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

В первой строке надо отразить доход, полученный в сентябре, поскольку в отчете за 3 квартал 2019 он вошел в начисления раздела 1, но не указан в расшифровке раздела 2, поскольку был удержан и уплачен в бюджет уже в октябре, т.е. уже в Ⅳ квартале. Последние записи — это ноябрьская зарплата, которую сотрудники получили в декабре. Декабрьские доходы найдут свое отражение уже в отчете за следующий период.

Рекомендуется проверить заполненную форму на корректность и достоверность включенных в неё сведений. Проверка поможет исключить излишние вопросы представителей налоговых органов и избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.

В статье » Сроки сдачи 6 НДФЛ в 2019 году » приведены сроки сдачи отчета.

Расчет 6-НДФЛ за 4 квартал 2019 работодатели обязаны подать в ИФНС раньше обычного – не позднее 2 марта 2020 г. Дата представления годовой формы перенесена на 1 марта законом от 29.09.2019 № 325-ФЗ, но из-за выходного, совпавшего с 1 марта, отчет за 2019 г. можно сдать на день позже. В этой статье на конкретном примере покажем, как заполняется форма 6-НДФЛ за 2019 г. налоговыми агентами.

Документы, регламентирующие заполнение формы

Порядок заполнения бланка 6-НДФЛ за 4 квартал 2019 г. регламентируется приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Начисление и удержание налога производится в соответствии с гл. 23 НК РФ. Обязанность представления отчетности по НДФЛ прописана в ст. 24 НК.

Для отчетности 6-НДФЛ за 4 квартал 2019 используется бланк, утв. ред. приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В электронной форме его заполняют работодатели с численностью свыше 10 человек. При меньшей численности можно сдать Расчет на бумаге (п. 2 ст. 230 НК РФ).

Скачать актуальный бланк можно ниже.

Как заполнить 6-НДФЛ за год

Документ состоит из титульного листа и 2-х разделов. На титульной странице указываются данные работодателя, код периода представления (код для 6-НДФЛ за 4 квартал – 34), на остальных листах приводится расчет налога по соответствующей ставке.

1-ый раздел составляется нарастающим итогом за год, 2-ой отражает сведения за последний квартал. Число заполняемых 1-х разделов будет соответствовать количеству ставок, применяемых компанией при исчислении налога. При этом строки 060-090 заполняются в форме только 1 раз, независимо от общего числа 1-х разделов.

Ячейки, остающиеся при заполнении пустыми, прочеркиваются.

Необлагаемые НДФЛ выплаты в Расчет не включаются.

Пример заполнения

Рассмотрим нюансы отражения данных в 6-НДФЛ за 4 квартал на примере заполнения сведений по конкретной организации.

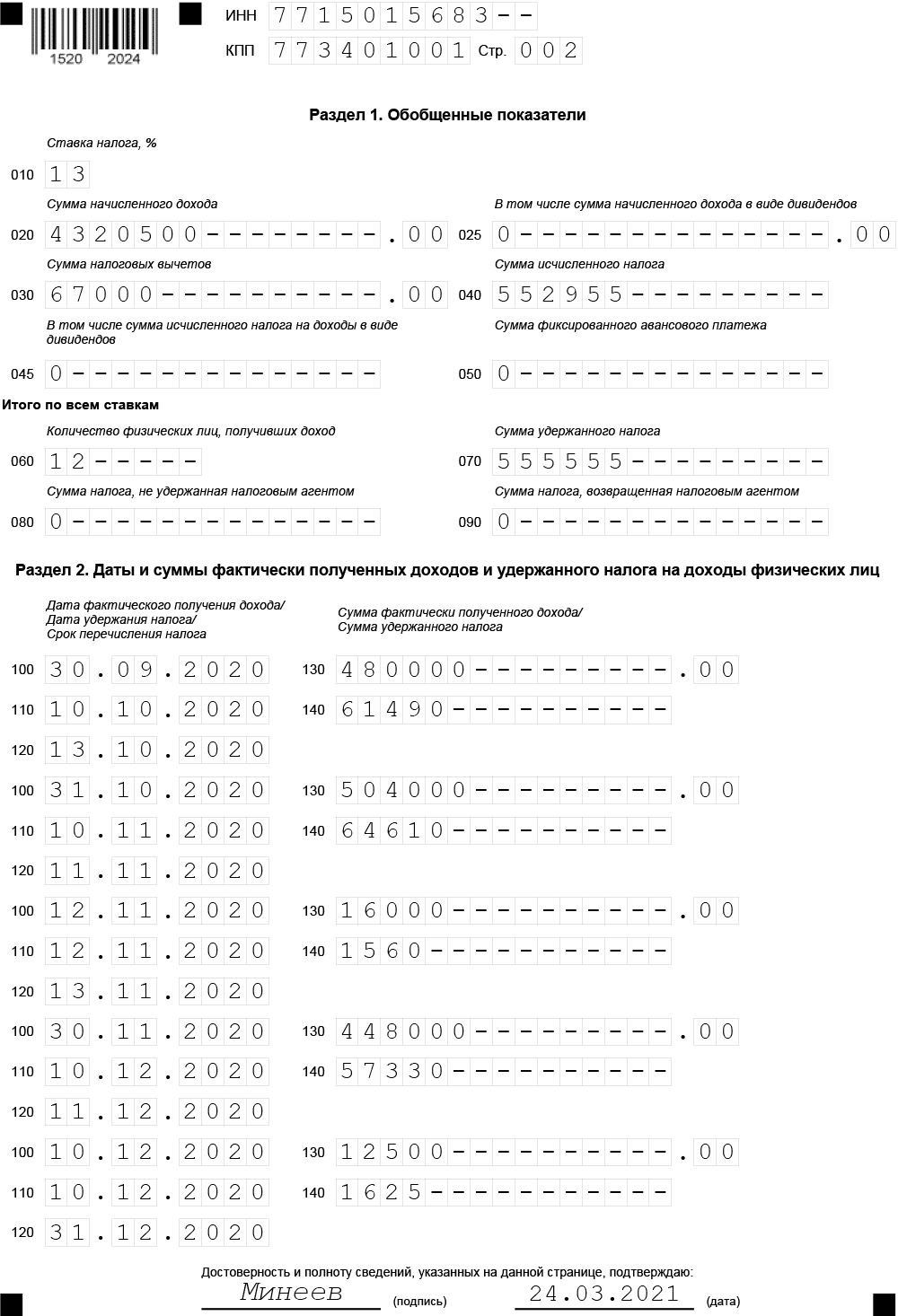

В штате ООО «Вымпел» числится 10 человек. Вычеты на детей сотрудников составляют ежемесячно 4200 руб. в течение всего года. Аванс выплачивается 26 числа, заработная плата 11 числа каждого месяца. За 9 месяцев 2019 было начислено доходов работникам 2250000 руб., удержан НДФЛ 287586 руб. Налог на доходы исчислялся и удерживался только по ставке 13%,.

За сентябрь зарплата в сумме 250000 руб. была перечислена 11.10.2019 г., в т.ч. НДФЛ 31954 руб.

-

Данные за октябрь:

В октябре 2019 г. один сотрудник уволился, 14.10.2019 ему была выплачена заработная плата за октябрь в сумме 4000 руб. (в т.ч. НДФЛ — 520 руб.), и компенсация за отпуск в сумме 23000 руб. (в т.ч. НДФЛ 2990 руб.). Вместо уволившегося человека был принят другой на ту же должность.

Остальным сотрудникам за октябрь 2019 было начислено 225000 руб., удержан НДФЛ 28704 руб. Всего за октябрь доходы составили 252000 руб., удержан НДФЛ — 32214 руб.

-

Данные за ноябрь:

В ноябре один из сотрудников был в отпуске. Отпускные 18900 руб. выплачены 11.11.2019, НДФЛ в сумме 2275 руб. был удержан и перечислен в тот же день. Зарплату работникам начислили в сумме 242000 руб., НДФЛ с нее 31096 руб. Всего (вместе с выданными отпускными) ФОТ составил 260900 руб., НДФЛ удержанный 33371 руб.

-

Данные за декабрь 2019:

За декабрь начисленная зарплата составила 240000 руб., НДФЛ исчислен в сумме 30654 руб. Зарплата декабря выплачена 10.01.2020

Что отражено в 1 разделе

Так как данные должны показываться по нарастающей за год, показатели были рассчитаны следующим образом:

-

В стр. 020 отразится сумма начисленного дохода за год: 2250000 (за 9 мес.) + 252000 (октябрь) + 260900 (ноябрь) + 240000 (декабрь) =3002900 руб. Несмотря на то, что зарплата за декабрь выплачивается в январе 2020, сумма последнего месяца отражается в доходах того года, за который она исчислена.

-

По стр. 030 отражаем предоставленные вычеты на детей за год: 4200 х 12 мес. = 50400 руб.

-

По стр. 040 рассчитаем налог за год:

(3002900 – 50400) х 13% = 383825 руб.

-

Число получателей дохода по стр. 060 — 11 человек (10 работающих и 1 уволившийся).

-

Сумма удержанного налога за 11 месяцев:

287586 (за 9 мес.) + 32214 (за октябрь) + 33371 (за ноябрь) = 353171 руб. Так как за декабрь зарплата выплачена уже в следующем налоговом периоде, налог, соответственно, не был удержан в 2019 г., и отражать его в стр. 070 не требуется (он будет включен в стр. 070 Расчета за 1 квартал 2020).

По стр. 080 показывается налог, который налоговый агент не сумел удержать при натуральной форме оплаты труда либо с материальной выгоды, по стр. 090 – излишне удержанный налог, возвращенный физлицу. В ООО «Вымпел» таких операций не было.

Что отражается во 2-м разделе формы

При заполнении учитывается дата фактического получения дохода, дата удержания и срок перечисления НДФЛ. Исходя из этого, каждый блок стр. 100-140 заполняется отдельно. Объединять доходы с несовпадающими датами нельзя.

Во 2-м разделе 6-НДФЛ за 4 квартал 2019 г. показываются доходы и налог, выплаченные физлицам в последние 3 месяца года – с октября по декабрь 2019 г. включительно. Причем выплату аванса показывать отдельно не нужно, т.к. датой фактического получения зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Что показал в расчете бухгалтер ООО «Вымпел»:

-

Отдельными блоками отражены выплаты зарплаты сентября (так как ее перечисление и удержание налога произошло в 4 квартале), октября и ноября. Декабрьская зарплата в раздел 2 не включена, так как ее выплата и удержание налога произошло в январе 2020г. (она войдет в раздел 2 Расчета за 1 квартал 2020).

-

Зарплата при увольнении и компенсация за отпуск (в общей сумме 27000 руб.), начисленные и выплаченные в октябре, выделены отдельным блоком, так как фактическая дата получения дохода при этом – последний рабочий день работника – 14.10.2019 (п. 2 ст. 223 НК РФ);

-

Отпускные ноября (18900 руб.) отражены отдельно, так как срок перечисления налога для них (как и для выплат по больничным листам) – последнее число месяца выплаты, в то время как по остальным доходам – не позднее следующего рабочего дня за днем выплаты (п. 6 ст. 226 НК РФ). 30.11.2019 совпало с выходным, поэтому срок уплаты перенесен на ближайший рабочий день – 02.12.2019

По итогам периода все сведения были занесены в 6-НДФЛ за 2019 год. Образец заполнения формы выглядит так:

Таким образом, отчитываться по итогам года работодатели должны теперь раньше. Причем представить без штрафа бумажный экземпляр 6-НДФЛ за 2019 г. смогут налоговые агенты с численностью до 10 человек. При заполнении формы доходы в 1-м разделе показываются нарастающим итогом за весь год, во 2-м разделе формы – за прошедший квартал.

Бланк формы 6-НДФЛ можно скачать здесь.