Содержание

- Кто должен сдавать 6-НДФЛ?

- Нужно ли сдавать нулевой 6-НДФЛ?

- Отчетный период и сроки сдачи 6-НДФЛ

- Способы сдачи 6-НДФЛ

- Куда сдавать 6-НДФЛ?

- Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

- Какие доходы отражать в 6-НДФЛ, а какие нет?

- Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

- Порядок заполнения Титульного листа формы 6-НДФЛ

- Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

- Заполнение Титульного листа Отчета 6-НДФЛ по ОП

- Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

- Порядок заполнения Раздела 1 формы 6-НДФЛ

- Порядок заполнения Раздела 2 формы 6-НДФЛ

- Срок сдачи, порядок и пример заполнения декларации 6-НДФЛ

- Что такое 6 НДФЛ

- Сроки сдачи 6 НДФЛ

- Куда сдавать расчет

- Форма отчета 6 НДФЛ

- Штрафы за отчетность

- Самостоятельная проверка заполнения

- Порядок заполнения 6 НДФЛ

- Блок 1 данные по каждой ставке НДФЛ

- Блок 2 итоги раздела 1

- Раздел 2

- Частые вопросы

- Отчет по форме 6-НДФЛ за год — пример заполнения

- Назначение отчета 6-НДФЛ и правила сдачи его за год

- Форма бланка для сводного отчета по НДФЛ

- Как правильно заполнять сводную НДФЛ-отчетность

- Заполнение 6-НДФЛ за год — пример

- Итоги

- Порядок заполнения формы 6-НДФЛ – пример

- Как заполнить отчет 6-НДФЛ: изучаем правила

- Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

- «Зарплатная» предоплата: образец в 6-НДФЛ

- 6-НДФЛ в 2019-2020 годах: образец заполнения второго раздела

- Инструкция по заполнению строки 120 в 6-НДФЛ

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Кто должен сдавать 6-НДФЛ?

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Отчетный период и сроки сдачи 6-НДФЛ

Отчетным периодом для сдачи 6-НДФЛ является квартал. Установлены следующие сроки сдачи отчета:

1. За 1 квартал — до 30 апреля;

2. За полугодие — до 31 июля;

3. За 9 месяцев — до 31 октября;

4. За год — не позднее 1 апреля следующего года.

Способы сдачи 6-НДФЛ

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Куда сдавать 6-НДФЛ?

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

📌 Реклама Отключить

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ и включает в себя следующие разделы:

1. Титульный лист;

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда. Обратим внимание лишь на некоторые из них.

📌 Реклама Отключить

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

|

№ ПП |

Вид дохода |

Дата получения дохода |

Дата удержания налога |

Срок уплаты налога |

|

Заработная плата (ЗП) |

Последний день месяца |

День фактической выплаты ЗП |

Следующий рабочий день после выплаты |

|

|

Аванс, выплативший в последний день месяца или позднее |

Последний день месяца за который выплатили Аванс |

День фактической выплаты Аванса |

Следующий рабочий день после выплаты |

|

|

Ежемесячная производственная премия |

Последний день месяца, за который начислена Премия |

День фактической выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Квартальная производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Годовая производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Непроизводственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

|

Вознаграждения по договорам ГПХ |

Дата выплаты Вознаграждения |

Дата выплаты Вознаграждения |

Следующий рабочий день после выплаты |

|

|

Отпускные |

Дата выплаты Отпускных |

Дата выплаты Отпускных |

Последнее число месяца, в котором выплатили Отпускные |

|

|

Больничные |

Дата выплаты Больничных |

Дата выплаты Больничных |

Последнее число месяца, в котором выплатили Больничные |

|

|

Материальная помощь |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

|

Доход в натуральной форме, при наличии иных выплат данному работнику |

Дата выплаты Дохода |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

|

Доход в натуральной форме, если иных выплат данному работнику не производились |

Дата выплаты Дохода |

|||

|

Компенсация за неиспользованные отпуск |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

|

Доход в виде материальной выгоды от экономии на % |

Последний день месяца |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

|

Дивиденды |

Дата выплаты Дивидендов |

Дата выплаты Дивидендов |

Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

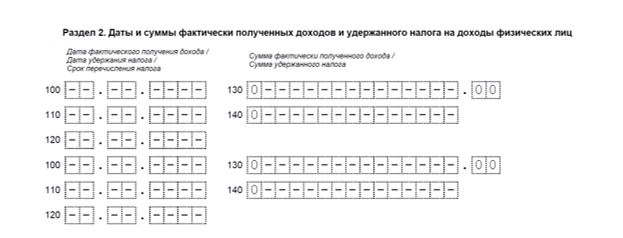

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

- «Дату фактического получения дохода» — строка 100;

- «Дату удержания налога» — строка 110;

- «Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

📌 Реклама Отключить

Срок сдачи, порядок и пример заполнения декларации 6-НДФЛ

6 НДФЛ – форма отчетности, обязательная к заполнению компаниями, которые используют наемную рабочую силу, и выступают в роли налоговых агентов, с вытекающими отсюда правами и ответственностью. Персонал юрлиц, ИП, получает зарплату, которая облагается подоходным налогом. Работодатели обязаны отчитываться в ФНС за перечисленные госплатежи в бюджет.

Что такое 6 НДФЛ

Если говорить простыми словами, то декларация по форме 6 НДФЛ это отчет по предприятию, отражающий суммарные начисления по НДФЛ сотрудников и их перечисления в бюджет. Отличительная особенность от декларированной индивидуальной справки, в том, что 6 НДФЛ делается в общем по организации.

Требования по оформлению отражены в приказе ФHC РФ №MMB-7-11/450@ от 14.10.2015 г.:

- Форма заполняется нарастающим итогом за налоговый период (квартал, полугодие, 9 месяцев, 12 месяцев) и предоставляется в районную ИФHC.

- Данные вносятся в строки слева направо.

- Допустима только односторонняя печать формы.

- Запрещено оформлять бланк документа цветными ручками, предусмотрено использование синих, черных или фиолетовых чернил.

- Нельзя скреплять листы отчетности степлером.

Утвержденная форма предназначена для:

- осуществления отчетности работодателей по НДФЛ в сроки установленные законом;

- группировки исходных данных по налогу и его расчету исходя из этих параметров;

- возможности осуществления налогового и бюджетного планирования.

На основании предоставленных сведений, специалисты ФHC проверяют порядок и правильность расчета налогооблагаемой базы, начислений и своевременность поступлений платежей в соответствующие уровни бюджета. При проверке выявляются ошибки и факты недобросовестности работодателей.

Сроки сдачи 6 НДФЛ

Сроки сдачи формы 6 НДФЛ устанавливаются в соответствии с отчетными периодами, предусмотренными НК РФ:

- за 1 квартал, полугодие, 9 месяцев — по истечении месяца после завершения соответствующего периода;

- за 12 месяцев – до 01 апреля следующего года, следующего за отчетным.

В случае, если день сдачи документов выпадает на выходной или праздничный, то на основании Письма ФHC №БC-4-11/22387 от 21.12.2015 предоставить отчет необходимо в первый рабочий день, следующий за нерабочим.

На 2020 г. установлен новый срок сдачи формы 6 НДФЛ в соответствии с ФЗ №325 от 29.09.2019 г. Сдача годовой отчетности сместилась на 1 марта, но в связи с тем, что это выходной, предоставить документы необходимо до 02.03.2020 г. Изменения вступят в силу с 01.01.2020 г.

Сроки сдачи отчетности в 2020 г. согласно производственному календарю:

| ОТЧЕТНЫЙ ПЕРИОД | СРОК ПРЕДОСТАВЛЕНИЯ СВЕДЕНИЙ 2020 Г. |

| 12 мес. 2019 г. | 2 марта |

| 1 кв. 2020 г. | 30 апреля |

| 6 мес. 2020 г. | 31 июля |

| 9 месяц. 2020 г. | 2 ноября |

| 12 месяц. 2020 г. | 1 марта 2021 г. |

Несвоевременное предоставление сведений грозит налоговому агенту штрафными санкциями.

Куда сдавать расчет

Форму, отражающую расчет НДФЛ (исчисленный и удержанный работодателем) требуется предоставить в ФНС по месту регистрации предпринимателя (юрлица). Затруднение вызывает вопрос, куда сдавать 6 НДФЛ, если у организации есть одно или несколько обособленных подразделений.

В отношении одной такой структурной единицы и физлиц по договорам ГПХ, в соответствии с HK РФ предусмотрено предоставление сведений в ИФНС по месту чета. А если налогоплательщик является крупным предпринимателем, в штате которого содержится несколько обособленных подразделений, то он вправе самостоятельно выбирать предоставлять сведения в налоговые органы по месту регистрации самого юрлица или обособленной организационной единицы.

Еще один нюанс, касается сдачи формы ИП, которые работают по «упрощенке». В данном случае расчет необходимо предоставить в территориальный отдел ФНС по месту постановки на учет в качестве плательщика ЕНВД или ПСН соответственно.

Форма отчета 6 НДФЛ

Декларацию должны сдавать те, кто работают с физлицами по ТД или договору ГПХ – ИП, юрлица всех организационно-правовых форм. Законодательство обязывает работодателей отчитываться за перечисление налогов в бюджет с выплат произведенных сотрудникам.

Бланк формы 6 НДФЛ: (ссылка для скачивания)

Форма декларации состоит из титульного листа и 2-х разделов:

- I раздел отражает обобщенные показатели, включая сведения о применяемых вычетах. Именно в этой части бланка вносятся сведения нарастающим итогом.

- во II – фиксируются даты получения доходов сотрудниками, удержания налога, его перечисления и соответствующие суммы в последнем квартале (не за весь период с начала года).

На 1-й странице вносятся сведения о компании (ее реквизиты), период оформления. Отчетность составляется отдельно по каждому обособленному подразделению и по каждому используемому налоговым агентом коду OKTMO.

Форма 6 НДФЛ обладает рядом свойств:

- унификации- позволяет предоставлять сведения для всех предпринимателей в единой, установленной законодательством форме;

- концентрации – содержит информацию за весь налоговый период, избавляя тем самым от поисков данных за предыдущие месяцы в рамках одного отчетного года;

- детализации – данные отражены отдельно по суммам и датам произведенных операций;

- наглядности – в отчетности доступно отследить НДФЛ отдельно по каждой ставке, начисленный, но не удержанный налог и т.д.

Таким образом, глядя на пример заполнения 6 НДФЛ, можно отметить, что форма обладает информативностью и позволяет отследить движение доходов сотрудников и произведенных с них отчислений в бюджет исходя из требований налогового законодательства.

Штрафы за отчетность

Штрафные санкции накладываются на компанию если:

- отчетность не сдана в срок;

- в предоставленных сведениях 6 НДФЛ содержаться неточности и ошибки;

- декларация сдана на бумажном носителе (кроме ИП с численностью менее 25 человек).

Сумма взыскания для юрлица за допущенную ошибку составляет 500 р. за каждый предоставленный отчет (независимо от количества недостоверных сведений), согласно НК РФ ст. 126.1. При повторном инциденте штраф обязан выплатить руководитель предприятия, в размере 300-500 р.

Но первоначально критерии понятия «ошибка» не определены законодательством, поэтому под общую гребенку попадали и орфографические ошибки, и даже опечатки. Впоследствии, в Письме ФНС №БС-4-11/21695 от 16.11.2016 г. были установлены параметры, в соответствии с которыми заполнение отчетности является ошибочным:

- недостоверность данных спровоцировала отчисления в бюджет в недостаточном объеме или неуплату НДФЛ;

- если некорректное заполнение привело к ухудшению материального состояния сотрудника (при исчислении не были учтены положенные вычеты).

Если юрлицо вовремя заметит ошибки и предоставит уточненный расчет с учетом произведенных корректировок, то мер ответственности удастся избежать.

В соответствии с НК РФ (ст. 126 п.1.2) за несвоевременное предоставление отчетности размер взыскания составляет 1000 р. за каждый полный и неполный месяц просрочки. Повторное нарушение чревато штрафными санкциями на директора организации от 300 до 500 р.

Что значит «полный и неполный месяц»? Независимо от того, через сколько дней в течение месяца после завершения срока сдачи была предоставлена отчетность, штраф взыскивается в полном объеме, даче если период просрочки составил 1 день.

Согласно ст. 119.1 НК, за нарушение порядка предоставления формы расчета в электронной версии, предусмотрен штраф на организацию в размере 200 р.

При невыполнении требований законодательства, сотрудники ФНС вправе заблокировать расчетный счет юрлица.

Самостоятельная проверка заполнения

Прежде чем предоставить отчетность в налоговую инспекцию, необходимо проверить:

- соответствие бланка установленному образцу;

- правильность внесения данных.

Для самоконтроля корректности заполнения применяются контрольные соотношения, разработанные и утвержденные законодательством. С помощью такого метода возможно отследить самые банальные неточности в виде опечаток и сделать полный анализ правильности оформления отчета. Один важный момент касается того, что сравнивать сведения в разделах между собой не стоит, они отражают разные позиции с точки зрения периодов. Никаких контрольных соотношений между разделами не существует.

Проверка заполнения титульного листа не будет лишней, т.к. неверно указанные реквизиты налогового агента могут перевести к недоперечислению средств в бюджет. Если речь идет о филиалах предприятия, то здесь следует обратить внимание на то, что в соответствии с новыми изменениями, для подобных структурных единиц выделено 2 строки и добавлены 3 кода места предоставления формы.

Только после этого проверяются разделы:

- в I должны быть зафиксированы данные по всем физлицам, включая предыдущие периоды, начиная с января;

- во II главное проверить правильность распределения данных по датам и суммам.

Знание нюансов самостоятельной проверки 6 НДФЛ позволит избежать ошибок, а, следовательно, наложенных взысканий на организацию или руководителя:

- Виды доходов, которые не облагаются налогом не должны быть отражены в стр.020.

- Согласно контрольному соотношению: стр.020 больше или равна стр. 030.

- Исчисленный НДФЛ, отраженный в графе 040 должен быть равен разнице строк 020 и 030 (доходы минус предоставленные вычеты), умноженной на процентную ставку.

- Значение в стр. 020 может отличаться от суммы указанной в расчетной ведомости, т.к. в этом поле не фиксируются начисленные выплаты по ЛН, отпускные и т д.

- Значения стр. 040 и 070 могут быть равными только в случае, если вознаграждение выплачивается в месяц начисления НДФЛ. В остальных случаях показатели разняться.

Есть нюансы, как проверить правильность заполнения 2 раздела 6 НДФЛ, они касаются точности отражения дат произведенных операций.

- Строка 100, как правильно должны быть отмечены периоды фактического получения вознаграждения в различных условиях:

- при увольнении – как правило расчет производится в последний рабочий день;

- выплаты раньше окончания месяца – последний день месяца начисления;

- прибыль от пользования займом — последнее число каждого месяца на период предоставления денежных средств;

- ежемесячная премия – последний день месяца начисления;

- единовременная премия, матпомощь, оплата ЛН, отпускные, вознаграждение по договору ГПХ – дата выплаты.

- Поле 110 – указание сроков удержания НДФЛ:

- зарплата, отпускные, оплата ЛН, выплаты по договору ГПХ, матпомощи, пособий, премий разного характера – день перечисления средств сотруднику;

- доход, исчисленный в натуральном выражении – в день выплаты денежного вознаграждения;

- прибыль от использования займа – день выплаты в следующем месяце, за месяцем, в котором была исчислена материальная выгода.

- Графа 120 – отражение периодов перечисления НДФЛ в бюджет:

- зарплата, выплаты по договору ГПХ, матпомощи, пособий, премий разного характера – следующий день, после перечисления средств сотруднику;

- перечисление отпускных и пособий по ЛН – последний день месяца, в котором были произведены данные выплаты;

- доплаты до среднего заработка – следующий день, после произведенных выплат работникам.

Для проверки годового отчета рекомендуется применять дополнительные инструменты. Для этого используется справка по форме 2-НДФЛ.

В результате сверки некоторые значения обоих документов должны совпасть:

- показатель стр. 020 должен совпадать с суммой дохода по справкам 2-НДФЛ и суммарному значению строк 020 второго приложения;

- стр.025 должна быть равна сумме начисленных дивидендов по справкам и по коду 1010 в приложении декларированного отчета;

- показатель рассчитанного НДФЛ должен совпадать с суммой по справкам и со значением в стр.030 в приложении;

- размер неудержанного налога, указанный в поле 080, приравнивается к 034 в соответствующем приложении, и к сумме 2-НДФЛ;

- количество сотрудников, по которым составлена отчетность должно совпасть с числом оформленных бланков 2-НДФЛ и приложений №2.

Применение приведенных методов позволит проконтролировать достоверность указанных сведений, и обеспечить своевременное перечисление НДФЛ в бюджет.

Порядок заполнения 6 НДФЛ

Как заполнить форму 6 НДФЛ установлено в Пр. ФHC РФ №MMB-7-11/450@ от 14.10.2015 г. Основанием для внесения сведений служат налоговые регистры по НДФЛ, которые обязан вести каждый налоговый агент в соответствии с нормами, установленными законодательством.

Рассмотрим образец заполнения пошагово.

Шаг 1 ИНН и КПП

Оформление начинают с заполнения титульного листа. В новой форме, с 2019 г. добавились поля, в том числе ИНН/КПП. Они заполняются в соответствии с учредительными документами организации. Для филиала налогового агента проставляется номер КПП по месту регистрации, ИП данное поле не заполняет.

Шаг 2 номер корректировки

Номер корректировки обозначается трехзначным кодом:

- 000 – проставляется для форм, которые сдаются первый раз в рамках отчетного периода;

- 001, 002 и т.д. – соответствует порядковому номеру уточнения расчета.

Шаг 3 отчетность по кварталам номер периода

Отчетный период предоставления 6 НДФЛ — за 1 квартал, но в связи с тем, что сведения заполняются нарастающим итогом, для каждого последующего периода присваивается свой код:

| ПЕРИОД | КОД |

| для юрлиц работающих в штатном режиме | |

| 1-й кв. | 21 |

| 6 месяц. | 31 |

| 9 месяц. | 33 |

| год | 34 |

| организации в стадии реорганизации (ликвидации) | |

| 1-й кв. | 51 |

| 6 месяц. | 52 |

| 9 месяц. | 53 |

| год | 90 |

Шаг 4 налоговый период

Налоговым периодом предоставления отчетности является 1 год. Несмотря на то, что срок сдачи 6 НДФЛ за год, до 01.03. следующего года за отчетным, в поле «налоговый период» проставляется год за который предоставляются данные (а не год, в который сдается отчетность).

Шаг 5 код налоговой службы по месту учета

Код ФНС проставляется в виде четырехзначного шифра с левой стороны листа, под номером корректировки. Первые две цифры отражают номер региона, оставшиеся – код инспектируемого органа. В последнем случае важно правильно определить ФНС, в которую следует сдавать отчет с заполненной правильно информацией:

- юрлица – по месту регистрационного учета;

- обособленные подразделения налоговых агентов – по месту учета каждого соответствующего филиала;

- ИП – сдают форму по месту прописки или осуществления деятельности.

В соответствии с данными указаниями принята система кодировки:

| РАЗЛИЧИЯ ПО МЕСТУ УЧЕТА | КОД |

| для юрлиц | |

| налогового агента | 214 |

| филиалов | 220 |

| крупные налогоплательщики | 212 |

| по месту нахождения филиала иностранной организации | 335 |

| для ИП | |

| по месту жительства:

· адвоката · нотариуса |

120 |

| по месту осуществления деятельности | 320 |

Шаг 6 наименование налогоплательщика

Под наименованием налогоплательщика подразумевается полное и краткое наименование организации, осуществляющей предпринимательскую деятельность, на основании учредительных документов.

Шаг 7 код ОКТМО муниципального образования и номер телефона налогоплательщика

В платежных поручениях и формах налоговой отчетности, в том числе 6 НДФЛ, обязательно указание кода в соответствии с введенным общероссийским классификатором территорий муниципальных образований (ОКТМО). Согласно приказу, определяющему порядок заполнения отчетности, код МО, фиксируется в соответствии с расположением и регистрацией учреждения или его структурного подразделения. В ситуациях, когда вознаграждение получено сотрудником и от головного предприятия, и от филиала, в котором он исполняет свои обязанности, заполняются две разные формы с соответствующими кодами ОКТМО.

Раздел 1

При заполнении раздела 1 6 НДФЛ, следует обратить внимание на некоторые важные моменты, касающиеся исчисления процентной ставки. Если отчетность оформляется по разным налоговым ставкам, то строки 010-050 заполняются отдельно по каждому проценту, а в полях 060-090 фиксируется суммарное значение.

По каждой ставке отдельно формируются сведения в отношении:

- сумм начисленного дохода;

- применяемых вычетов;

- сумм НДФЛ.

Обобщенные показатели отражаются в строках 060-090 один раз по значению, сформированному первым:

- общее число физлиц;

- размер удержанного НДФЛ;

- неудержанный налог;

- суммы, возращенные налогоплательщикам.

В соответствии с НК РФ, ст. 224, в отношении расчета НДФЛ действуют следующие ставки:

- 13%;

- 35%;

- 30%.

Блок 1 данные по каждой ставке НДФЛ

Заполнение 6 НДФЛ по строкам имеет ряд особенностей.

Шаг 1 строка 010 налоговая ставка

В большинстве случаев используется ставка – 13% (для нерезидентов – 30%). Данное значение фиксируется в стр.010, причем для каждой ставки отдельно. Но итоговые значения исчисляются обобщенно.

Шаг 2 строка 020 начисленные доходы

Для правильного заполнение строки 020 (начисленный доход) нужно различать понятия налогооблагаемых доход и прибыль, которая не подлежит налогообложению или частично облагается налогом (с предоставлением вычета в определенном размере). Например, не подлежат отчислениям в бюджет призы, матпомощь до 4000 р., единовременное пособие до 50 т.р. В итоге, в поле фиксируется просуммированный доход, который облагается налогом, нарастающим итогом.

Прибыль, которая не облагается налогом не должна быть отражена в стр.020.

Шаг 3 строка 030 налоговые вычеты

Графа 030 6 НДФЛ заполняется в соответствии с предоставленными вычетами, подтвержденными документально. Данные привилегии предназначены для уменьшения базы налогообложения. Выделяют 3 группы вычетов:

- стандартные;

- имущественные;

- социальные.

В данном поле отражается суммарное значение предоставленных вычетов.

Шаг 4 строка 040 исчисленный НДФЛ

Сумма исчисленного налога рассчитывается путем умножения размера налогооблагаемой базы (прибыль минус вычеты) на применяемую процентную ставку.

Строка 050 сумма авансов

Предоставление сведений в этой строке формы необходимо, если на предприятии работают иностранцы, оплатившие патент на работу. Т.е. для них налогооблагаемая база уменьшается на сумму выплаченного аванса. В остальных случаях данная графа не заполняется.

Блок 2 итоги раздела 1

Инструкция заполнения 2 раздела 6 НДФЛ.

Шаг 6 строка 060 число людей получивших доходы с начала года

В данном поле указывается количество человек, по которым исчисляется общая сумма дохода.

Шаг 7 строка 070 общая сумма удержанного налога по всем ставкам

Расчет сумм налога (стр.040) и удержанный налог (стр.070) могут не совпадать. Если перечисление средств сотрудником происходит в первых числах следующего месяца, то показатели будут разниться. Проведение данной операции возможно только после фактического получения вознаграждения сотрудниками.

Шаг 8 строка 080 не удержанный налог

Исчисленный налог невсегда представляется возможным удержать с работника. Например, если прибыль получена в натуральном выражении. Корректность предоставления данных зависит от правильности заполнения данной строки.

Шаг 9 строка 090 возвращенный налог

Данная графа отчета 6 НДФЛ предусмотрена для отражения сумм возвращенных физлицам в связи с ошибочным удержанием. Если таких корректировок не проводилось, то в поле ставится ноль.

Раздел 2

Далее в отчетности 6 НДФЛ заполняется 2 раздел.

Шаг 10 дата получения дохода работниками

Заполнение 100 стр. зависит от дней перечисления средств. Если дата в пределах налогового периода совпадает, то вознаграждения достаточно просуммировать и отразить в поле. При разных видах выплат, которые имеют отличия в числах перечисления, сведения указываются раздельно.

Шаг 11 строка 110 день удержания налога налоговым агентом

При заполнении формы, в данном поле указывается день удержания налога, который совпадает с фактическим перечислением средств физлицу.

Шаг 12 строка 120 дата перечисления налога в бюджет

В стр. 120 отражается время перечисления средств в бюджет. Для разных видов дохода оно отличается, согласно законодательству. НДФЛ с зарплаты должен быть перечислен на следующий день после удержания. А удержания с пособия по нетрудоспособности и отпускных должны быть переведены до конца месяца, в котором они были выплачены.

Шаг 13 строка 130 доход до удержания налога

При заполнении формы 6 НДФЛ необходимо отразить дату фактического получения прибыли физлицами. Данный показатель фиксируется в стр.130.

Шаг 14 строка 140 НДФЛ который необходимо удержать с суммы

В поле 140 отражается сумма, указанная на дату в стр.110. Но размер налога должен соответствовать перечисленному в бюджет.

Частые вопросы

Несмотря на кажущуюся простоту, в ходе заполнения могут возникнуть вопросы, связанные с особенностями произведенных выплат.

Доход в натуральной форме

Как отразить в отчете доход в натуральной форме, с которого нельзя удержать НДФЛ?

Допустим, выдан подарок, бывшему сотруднику к празднику. Исчисление НДФЛ происходит по стандартной схеме, а вот удержание невозможно, так как нет вознаграждения в денежном эквиваленте впоследствии.

Заполнение:

| РАЗДЕЛ 1 | |

| 020 | стоимость презента |

| 030 | вычет 4 т.р. |

| 040 | исчисленный НДФЛ |

| 080 | показатель равный значению стр. 040 |

| РАЗДЕЛ 2 | |

| 100 | дата |

| 110 и 120 | «00.00.0000» — в соответствии с письмом ФНС № ГД-3-11/3605@ |

| 130 | стоимость |

| 140 | |

При невозможности удержать НДФЛ налоговый агент должен оповестить об этом ФНС до истечения срока предоставления годовой отчетности.

Выплаты в следующем отчетном периоде

При заполнении 6 НДФЛ, когда исчисление и удержание происходят в разных периодах, есть свои нюансы.

Например, начисление произошло в конце июня, а перечисление средств сотрудникам в первых числах июля (граница периодов).

Заполнение:

| РАЗДЕЛ 1 (за полугодие) | |

| 020 | сумма начисленного вознаграждения |

| 040 | исчисленный НДФЛ |

| 070 | не указывается значение, полученное в стр.040 (данная цифра отражается в форме за следующий налоговый период) |

| РАЗДЕЛ 2 (полугодие) | |

| 100 | дата |

| 110 | только удержания с фактически полученных доходов, июльские показатели не попадают, они переносятся в форму за 9 месяц. |

| 140 | сумма удержанного налога (без учета июльского перечисления вознаграждения за июнь) |

НДФЛ с аванса при выплате в последний день месяца

Законодательством предусмотрена обязательная выплата аванса сотрудникам. В зависимости от того, когда осуществляется его выплата, исчисляется налог. В общем порядке, с выплат авансовых платежей налог не начисляется, т.к. основной доход еще не выплачен.

Но если перечисление аванса приходится на 30 число месяца (выплата оставшейся суммы зарплаты приходится на следующий месяц), то частичная выплата в последний день месяца означает, что доход в виде заработной платы получен, а следовательно, подлежит налогообложению.

Сдача 6 НДФЛ в этом случае будет зависеть от количества дней в месяце. Согласно НК РФ (ст.226), перечисления в бюджет удержанного НДФЛ должно быть осуществлено на следующий день. Если в месяце 31 день, то перечисление придется на текущий период, а если 30 – то на следующий.

| РАЗДЕЛ 2 | |

| 100 | Дата выплаты аванса, допустим 28.02 |

| 110 | 28.02 |

| 120 | Дата перечисления средств в бюджет, 01.03. |

Зарплата и компенсация за отпуск при увольнении

Как будет заполняться форма, например при увольнении работника, с начислением ему компенсации за неиспользованный отпуск и выплатой зарплаты в последний рабочий день?

При увольнении, датой получения прибыли, считается последний рабочий день. Для компенсационных выплат, датой возникновения дохода считается день фактической выплаты. Следовательно, для обоих видов вознаграждения датой проведения операций в 6 НДФЛ будет день увольнения.

Перерасчет отпускных после выплаты годовой премии

В ситуациях, когда выплата годовой премии происходит намного позднее, чем сотрудники идут в отпуска, должен быть произведен перерасчет отпускных за период с января по дату выплаты вознаграждения. Как отразить в данном случае исчисленный НДФЛ в отчетности?

Датой получения отпускных считается день их выплаты. Перечисления удержаний в данном случае должно быть произведено не позднее последнего числа месяца, в котором получена прибыль. Соответственно, произведенный перерасчет в виде доплат должен попасть в форму в том текущем периоде, когда он будет фактически сделан.

Например, если премия выплачена в мае:

| РАЗДЕЛ 2 | |

| 100 | 15.05 – дата фактической выплаты |

| 110 | 15.05 – удержание НДФЛ |

| 120 | 31.05 – перечисления в бюджет |

Нулевые выплаты по зарплате

При начислении зарплаты по итогам месяца выяснилось, что доход равен нулю, и у сотрудника имеется задолженность, согласно постановлению суда. Как в этом случае заполнять отчетность?

| РАЗДЕЛ 2 | |

| 100 | Дата фактической выплаты, т.е. последнее число месяца |

| 110 | Дата первой фактической выплаты после завершения предыдущего месяца (дата выплаты аванса) |

| 120 | Следующее число, после указанного в стр.110 |

| 130 | Сумма начисленного вознаграждения за текущий месяц |

| 140 | Сумма удержанного НДФЛ в текущем месяце |

Задолженность по зарплате и отпускным

Рассмотрим пример, когда денежное вознаграждение было перечислено в связи с задолженностью в предыдущих периодах: в мае были выплачена зарплата, начисленная за февраль.

В данном случае следует отметить нормы законодательства:

- 2 раздел формы отражает операции, произведенные за 3 месяца, т.к. отчётным периодом является квартал;

- Правило о дате фактического получения зарплаты не применяется в случаях, когда нарушены сроки перечисления вознаграждения. Т.е в отчетности такой доход должен быть отражен в том периоде, когда он фактически перечислен сотруднику.

Т.о. строки 100-120 будут заполняться по стандартной схеме. Но в стр. 130 общая сумма задолженности указывается без уменьшения на вычеты. В стр. 140 – удержанный НДФЛ, с учетом вычетов, если они ранее не применялись.

Второй пример, касается перечисления отпускных в мае сотрудникам, ушедшим в отпуск в апреле. В ст.223 НК РФ не установлено определенных правил по этому правилу, поэтому датой получения дохода будет день их фактической выплаты. Следовательно, на дату выплаты у организации возникает обязанность по исчислению и удержанию НДФЛ.

Заполнение формы 6 НДФЛ необходимо для отражения начисленного подоходного налога всем сотрудникам за отчетный период. Данные, указанные в форме, должны соответствовать суммарному значению соответствующих показателей в справке 2-НДФЛ.

При заполнении отчетности необходимо соблюдать правильность внесения сведений для того, чтобы в ней корректно отражались суммы, причисленные в бюджет. Неверное внесение дат и сумм удержанного налога или несоответствие с произведенными фактическими удержаниями влекут за собой ошибки, за которые на организацию может быть наложен штраф.

Форма отчетности заполняется за год, нарастающим итогом. В качестве проверки правильности внесения данных используются контрольные соотношения, применяемые и специалистами налоговой службы при осуществлении контроля.

Отчет по форме 6-НДФЛ за год — пример заполнения

Назначение отчета 6-НДФЛ и правила сдачи его за год

Форма бланка для сводного отчета по НДФЛ

Как правильно заполнять сводную НДФЛ-отчетность

Заполнение 6-НДФЛ за год — пример

Итоги

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок. С 2020 года это 1 марта года, наступающего вслед за отчетным (раньше было 1 апреля), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности, также до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2020 году при представлении формуляра за 2019 год приведет к переносу срока сдачи сводной НДФЛ-отчетности на 02.03.2020, т. к. 01.03.2020 — выходной день.

Подробнее о сроках сдачи 6-НДФЛ за 2019 год читайте .

И еще новое правило. Налоговый агент может сдать 6-НДФЛ за 2019 год на бумаге, если численность получивших от него доходы физлиц «до 10 человек». Именно так сказано в п. 2 ст. 230 НК РФ с 2020 года. И здесь возникает вопрос: формулировка «до 10 человек» означает «10 включительно» или «менее 10» (то есть 9)? Ответ на него дала ФНС РФ в своем письме от 09.12.2019 № БС-4-11/25215@. Налоговое ведомство указало, что отчитаться в бумажном виде могут НДФЛ-агенты, численность у которых 10 человек и менее.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ».

Форма бланка для сводного отчета по НДФЛ

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не раз пояснялись в письмах ФНС России.

Актуальная для 2019 года форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- Раздел 2 относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2019 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2019 осуществлена выдача зарплаты за сентябрь 2019 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 08.11.2019 осуществлена выдача зарплаты за октябрь 2019 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.; - 15.11.2019 оплачен больничный в сумме 5 587,52 руб., удержанный с нее налог составил 726 руб.;

- 10.12.2019 осуществлена выдача зарплаты за ноябрь 2019 года в сумме

777 432,50 руб., удержанный с нее налог составил 95 606 руб.

Отчет 6-НДФЛ сформирован 20.02.2020.

Смотрите фрагменты заполнения расчета.

Итоги

Сводная отчетность по НДФЛ, составляемая за 2019 год, формируется на бланке, утвержденном приказом ФНС от 14.10.2015 № ММВ-7-11/450@ (в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@). По общему правилу срок сдачи годового расчета установлен 1 марта, но из-за выходного он сдвигается на 02.03.2020.

Порядок заполнения формы 6-НДФЛ – пример

Как заполнить отчет 6-НДФЛ: изучаем правила

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

«Зарплатная» предоплата: образец в 6-НДФЛ

6-НДФЛ в 2019-2020 годах: образец заполнения второго раздела

Инструкция по заполнению строки 120 в 6-НДФЛ

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить

Итоги

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете .

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте .

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2019-2020 годах?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты. Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ за 9 месяцев будет иметь следующий вид:

Образец заполнения 6-НДФЛ в 2019-2020 годах (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2019-2020 годах: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 100–140, несмотря на то, что выплат было 6 (выдача авансов происходила 19.07.2019, 20.08.2019 и 20.09.2019, окончательный расчет — 05.07.2019, 05.08.2019 и 05.09.2019);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2019, 31.07.2019 и 31.08.2019);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

В раздел 2 попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в июле сдвинут на 2 выходных дня. С полученного 05.07.2019 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.07.2019, но крайний допустимый срок перечисления налога — не 06.07.2019 (суббота — выходной день), а первый после отдыха рабочий день — 08.07.2019.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Подробнее о декретных в 6-НДФЛ читайте .

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100–140 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.