Содержание

- Дата удержания налога в форме 6-НДФЛ

- Дата удержания налога в 6-НДФЛ: стандартный подход

- Отражаем в 6-НДФЛ начисленный и удержанный налог

- Нюансы 6-НДФЛ: налог удержан, но не перечислен

- Как удержать в 2019 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

- Авансовая сумма в 6-НДФЛ: виды и даты

- Экономия на процентах и дата удержания налога в 6-НДФЛ

- Подарок сотруднику: как отразить дату удержания НДФЛ

- В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

- Итоги

- Дата удержания налога в 6-НДФЛ – что это

- Вопрос

- Ответ

- Общие правила заполнения расчета

- Срок перечисления НДФЛ с отпускных

- Дата выплаты отпускных и срок перечисления НДФЛ приходятся на разные периоды

- Какие даты указывают в 6-НДФЛ

- Чем руководствоваться

- Как заполнить даты в 6-НДФЛ

- Какие даты ставить при удержании НДФЛ

- Какие даты указывать в форме 6-НДФЛ для срока уплаты

- Дата фактического получения дохода

- Дата удержания налога

- Срок перечисления налога

- Какую дату ставить в строке «Срок перечисления налога» в 6-НДФЛ

- Какую дату ставить в строке 120 с учетом выходных и праздников

- Разъяснено, как указывать дату перечисления налога в расчете 6-НДФЛ, если она приходится на выходной или праздник

- НДФЛ при увольнении: когда платить

- Что придется заплатить

- Налогообложение «увольнительных» денег

- Подведем итоги

- Когда нужно перечислять ндфл при увольнении

- Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

- Облагается ли выходное пособие при увольнении НДФЛ

- НДФЛ при увольнении: срок перечисления

- Что нужно выплатить увольняющемуся сотруднику

- Какие выплаты облагаются, а какие нет

- Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- Перечисление НДФЛ при увольнении сотрудника (2018): пример

- Когда время для налога

- Общее правило

- Когда уволенному выдавать зарплату

- Когда перечислять с уволенного налог

- Сроки перечисления

- Сроки Оплаты И Перечисления Ндфл При Увольнении — Трудовая Помощь

- Общий срок окончательного расчета с уволенным в 2019 году

- Два исключения из общего правила, как платить деньги уволенному

- Дата удержания НДФЛ при увольнении сотрудника в 2019 году

- Срок перечисления НДФЛ с выплат при увольнении сотрудника 2019

- Когда срок уплаты НДФЛ при увольнении в 2019 году переносится

- Примеры расчета дедлайна для перевода НДФЛ в бюджет в 2019 году

- Образец платежного поручения на уплату НДФЛ при увольнении

- Штраф за несвоевременную уплату НДФЛ в 2019 году

- Срок перечисления НДФЛ в отчете по форме 6-НДФЛ (2019 — 2020)

- Значение строки 120

- Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

- Таблица сроков уплаты налога с доходов физлиц

- Каков срок перечисления НДФЛ в отчете по форме 6-НДФЛ?

- Как связаны строка 120 и период, за который формируется 6-НДФЛ

- Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

- Особые сроки уплаты НДФЛ (отпускные, больничные, операции с ценными бумагами) и их место в сводной таблице сроков

Дата удержания налога в форме 6-НДФЛ

Дата удержания налога в 6-НДФЛ: стандартный подход

Отражаем в 6-НДФЛ начисленный и удержанный налог

Нюансы 6-НДФЛ: налог удержан, но не перечислен

Как удержать в 2019 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

Авансовая сумма в 6-НДФЛ: виды и даты

Экономия на процентах и дата удержания налога в 6-НДФЛ

Подарок сотруднику: как отразить дату удержания НДФЛ

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Итоги

Дата удержания налога в 6-НДФЛ: стандартный подход

При выплате дохода физическому лицу у коммерсанта появляется новый статус — он признается налоговым агентом, обязанным исчислить НДФЛ, удержать его из доходов получателя и перечислить в бюджет.

Об обязанностях налогового агента по НДФЛ узнайте из этой публикации.

Указанные действия придется выполнять, если физическое лицо получило:

- заработок;

- отпускные;

- подарки;

- иные виды доходов.

В 6-НДФЛ дата удержания налога (УН) — один из обязательных к заполнению параметров.

При этом она находится в зависимости:

- от того, совпадает ли период удержания с периодом начисления НДФЛ;

- вида выплаты.

Пополняйте свой налоговый информационный багаж о 6-НДФЛ с помощью размещенных на нашем сайте статей:

- «Чек-лист по заполнению 6-НДФЛ за 1 квартал 2019 года»;

- ;

- «Как проверить 6-НДФЛ на ошибки?».

В последующих разделах рассмотрим зависимость даты УН от указанных условий.

Отражаем в 6-НДФЛ начисленный и удержанный налог

Отражение даты УН в 6-НДФЛ напрямую зависит от момента исчисления НДФЛ. К примеру, начисленный налог отражается в 6-НДФЛ:

- при оплате труда — последним днем месяца, за который она получена;

- при увольнении — последним днем работы сотрудника;

- в условиях признания дохода в виде экономии от процентов — последним днем месяца (на протяжении действия договора займа).

О налогообложении материальной выгоды и отражении в учете выданного сотруднику беспроцентного займа узнайте из статьи «Проводки при выдаче беспроцентного займа сотруднику».

Дата УН для указанных ситуаций будет следующей:

- для «зарплатного» дохода — день выплаты заработка;

- для «увольнительной» выплаты — день расчета с уволенным сотрудником;

- для «процентной экономии» — день ближайшей денежной выплаты за днем получения дохода.

Важно, что дата УН попадает в раздел 2 формы 6-НДФЛ за один отчетный период с датой начисления налога, если выплаты физическим лицам имеют место в том же периоде. Если же на отчетный период приходится только дата получения дохода (и соответственно, исчисления НДФЛ), а дата выплаты денег — на следующий, то и дата удержания пойдет следующим отчетом.

К примеру, НДФЛ с начисленного в июне заработка, который выдается в июле, попадает в стр. 110 расчета 6-НДФЛ за 9 месяцев. Хотя данные о начисленном заработке и исчисленном налоге найдут отражение уже в разделе 1 полугодового отчета.

Еще момент, который следует учитывать: дата удержания НДФЛ в 6-НДФЛ никогда не совпадет со сроком перечисления налога. Даже если вы заплатите налог в бюджет в день выплаты дохода. Дело в том, что в стр. 120 приводят срок, в который НДФЛ должен быть перечислен по закону. Это либо следующий за днем выплаты день, либо ближайший рабочий, если выплата прошла перед выходным, либо последний день месяца — для пособий и отпускных.

Понять особенности отражения в 6-НДФЛ начисленного и удержанного налога вам помогут материалы нашего сайта:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Как правильно отразить разовую премию в 6-НДФЛ»;

- «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюансы 6-НДФЛ: налог удержан, но не перечислен

Случается, что налоговый агент НДФЛ из дохода удержал, отразил эту операцию в 6-НДФЛ (заполнив, в том числе все даты по стр. 100, 110 и 120), однако по какой-то причине в бюджет его вовремя не перечислил (финансовые затруднения, блокировка расчетного счета, халатность ответственного работника и др.).

В этой ситуации необходимо помнить одно правило: чем позже НДФЛ попадет в бюджет, тем больше материальные потери компании, поскольку за каждый день просрочки придется уплатить пени (ст. 75 НК РФ). Первым днем начисления пеней будет день, следующий за датой, указанной в расчете в стр. 120.

За что могут начислить пени по 6-НДФЛ, узнайте .

Финансовые затраты из-за несвоевременной уплаты НДФЛ возрастут, если погасить налоговый долг фирма не успела до проверки налоговиков — они вправе оштрафовать ее за неправомерное неперечисление налога (ст. 123 НК РФ).

А если налоговый агент пойдет в суд, не согласившись со штрафными санкциями, возникнут еще и судебные издержки.

В последующих разделах нашего материала остановимся на особенностях заполнения предназначенной для отражения даты УН строки 6-НДФЛ в различных ситуациях.

Как удержать в 2019 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

Выплата физическому лицу дохода по договору гражданско-правового характера (ГПХ) — это также повод для расчета и удержания НДФЛ, как и в ситуации с «зарплатным» доходом.

Об отличительных признаках договора подряда узнайте из материала «Гражданско-правовой договор с физическим лицом».

Необходимо отметить, что для целей НДФЛ вообще и расчета 6-НДФЛ, в частности, даты начисления указанных видов доходов (стр. 100) различаются:

- для зарплаты (дохода, полученного сотрудником за выполнение трудовой функции в рамках трудового договора) это последний день месяца, за который она начислена;

- для дохода по договору ГПХ (платы за выполненную работу) — день его получения.

Несмотря на указанные отличия в дате исчисления налога, дата удержания в ситуации выплаты дохода по договору ГПХ определяется аналогично дате УН по трудовому договору, как день выплаты вознаграждения. А это значит, что при заполнении расчета в части доходов по ГПХ даты в строках 100 и 110 совпадут.

Между тем ГПХ-договор обладает одной особенностью, которая оказывает влияние на отражение даты УН в 6-НДФЛ.

Если исполнитель в период выполнения работы (оказания услуги) получает от заказчика авансы, они приравниваются к доходам и облагаются НДФЛ независимо от их величины, периода выплаты и иных условий.

Как ГПХ-авансы влияют на заполняемую в 6-НДФЛ дату УН, расскажем в следующем разделе.

Авансовая сумма в 6-НДФЛ: виды и даты

Понятие «аванс» применяется в хозяйственном обороте повсеместно. В общем случае аванс представляет собой предоплаченную сумму (до определения окончательного дохода). Это в одинаковой мере можно применять и в отношении:

- «зарплатного» аванса, выплачиваемого в силу законодательства работнику, оформленному по трудовому договору;

- аванса по договору ГПХ, выплата которого определяется условиями договора по воле его сторон;

- фиксированных авансовых платежей — выплачиваемых в силу требований налогового законодательства работающими на патенте иностранцами.

Несмотря на однозначное толкование термина «аванс», отражение даты УН с авансовых выплат в 6-НДФЛ в указанных случаях имеет свои особенности.

Дата УН при выплате «зарплатного» аванса

При установлении даты УН по «зарплатному» авансу необходимо исходить из следующего:

- аванс — это часть заработка;

- в целях исчисления НДФЛ зарплата считается доходом, дата получения которого приходится на последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

В этой связи:

- аванс еще не считается доходом;

- НК РФ удерживать НДФЛ с авансовых сумм не требует.

Следовательно, отдельно факт выплаты аванса в 6-НДФЛ не отражается и включается в этот отчет только в составе зарплаты начисленной, то есть в последний день месяца. Дата УН для дохода в виде зарплаты (включая «зарплатный» аванс) — день выплаты заработка по окончании отработанного месяца.

Дата УН при ГПХ-авансе

Аванс, выплаченный заказчиком подрядчику — физическому лицу, налоговым законодательством расценивается иначе, чем «зарплатный». Дело в том, что договор ГПХ может предусматривать различные схемы оплаты:

- поэтапно (на основании оформленных актов выполненных работ);

- после выполнения полного объема предусмотренных договором работ (с авансами и без них).

Поэтапная приемка и оплата означают получение исполнителем оплаты за часть выполненной работы, принятой заказчиком, т. е. фактически полученный доход. Тот же подход и к авансам — на этом настаивают чиновники Минфина (письмо от 26.05.2014 № 03-04-06/24982), основываясь на НК РФ (подп. 1 п. 1 ст. 223).

Аналогия с «зарплатным» авансом здесь неуместна, поскольку характер полученных доходов различается.

Таким образом, дата УН в 6-НДФЛ возникает при каждой выдаче исполнителю аванса — это день перечисления денег на его карту или получения наличных в кассе.

Подробнее об отражении авансов по договору ГПХ в 6-НДФЛ см. .

Дата УН и фиксированные авансы

Дата УН в 6-НДФЛ имеет особенности еще в одном случае — если фирма выплатила доход работающему на основе патента иностранцу (при соблюдении определенных условий).

В этом случае уплаченные работником фиксированные авансовые платежи отражаются в строке 050 отчета 6-НДФЛ и уменьшают исчисленный с заработков «патентных» иностранцев НДФЛ.

Параметр «Дата УН» в 6-НДФЛ появится в том случае, если «иностранные» авансы оказались меньше исчисленного с зарплаты иностранца НДФЛ. До тех пор пока аванс не исчерпан, в строке с датой УН ставится «0».

В заполнении строк НДФЛ-отчета по «иностранным» авансам поможет материал «Нюансы заполнения 6-НДФЛ по “патентным” иностранцам».

Экономия на процентах и дата удержания налога в 6-НДФЛ

Необходимость удержать налог возникает у налогового агента в ситуации выдачи своему работнику низкопроцентных и (или) беспроцентных займов.

ВНИМАНИЕ! Экономия на процентах — это подлежащий обложению НДФЛ и отражению в НДФЛ-отчетности доход (ст. 212 НК РФ).

В 6-НДФЛ появится заполненная строка с датой УН, если:

- заем выдан в рублях и плата за использование заемных денег — не выше 2/3 ставки рефинансирования Банка России;

- заемным средством является валюта, и размер ставки не превышает 9%;

- деньги выданы на беспроцентных условиях (вне зависимости от вида валюты);

- в отчетном периоде имели место облагаемые НДФЛ денежные выплаты в пользу заемщика.

ВАЖНО! Дата УН с дохода в виде материальной выгоды по займам — это дата ближайшей денежной выплаты в адрес получившего заем физического лица (п. 4 ст. 226 НК РФ). Самая распространенная ситуация — дата УН выпадает на день получения работником заработка. При расчете налога следует помнить об ограничителе удерживаемой суммы НДФЛ — не более 50% от денежной выплаты.

О дате получения дохода в виде материальной выгоды расскажет материал «Как облагается материальная выгода НДФЛ (ставка)?».

Подарок сотруднику: как отразить дату удержания НДФЛ

Подарком принято считать доход работника, выдаваемый ему обычно в натуральной форме. На отражение в 6-НДФЛ даты УН могут оказывать влияние такие параметры:

- стоимость подарка;

- наличие у дарителя возможности удержания НДФЛ из выплачиваемых работнику денег.

Дата УН может появиться в 6-НДФЛ:

- в периоде получения подарка;

- в последующих отчетных периодах (до окончания календарного года).

Она совпадет с датой выдачи подарка в том случае, если в этот же день выдали зарплату или подарком были деньги.

ВНИМАНИЕ! Налоговое правило в отношении «подарочных» доходов: НДФЛ удерживается из любых положенных работнику денежных выплат, а величина удержания не может превышать 50% от них (п. 4 ст. 226 НК РФ).

Если удержать НДФЛ получится только в следующих после выдачи подарка периодах, в месяце получения работником «подарочного» дохода его стоимость отражается в стр. 020 первого раздела 6-НДФЛ, но в стр. 080 неудержанный налог пока не показывается.

Как оформить 6-НДФЛ в 1С, расскажем в этой статье.

Когда все-таки сотруднику будут выплачены деньги и у работодателя появится возможность удержания НДФЛ с «подарочного» дохода, в очередном отчете 6-НДФЛ по строке 100 второго раздела заполняется дата получения дохода, а в стр. 110 и 120 — даты УН и срок перечисления налога.

Может возникнуть ситуация, когда дата УН с подарка вообще не найдет отражения в 6-НДФЛ — об этом в следующем разделе.

О «подарочных» нюансах НДФЛ расскажут размещенные на нашем сайте материалы:

- «Когда платить НДФЛ с подарков?»;

- «Детям — подарки, организации — налоги».

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Дата УН при получении подарка в 6-НДФЛ не указывается, если:

- стоимость дара не превысила 4 000 руб.;

- работодателю не удалось удержать НДФЛ до конца календарного года.

Дата УН в первом случае будет отсутствовать, поскольку с подарка дешевле 4 тыс. руб. НДФЛ удерживать нет необходимости (п. 28 ст. 217 НК РФ). При этом в 6-НДФЛ такой подарок можно не показывать вовсе (см.: «Отражать ли в 6-НДФЛ подарки и призы дешевле 4 000 рублей»). Либо отразить в первом разделе расчета общую стоимость подарка по стр. 020, а необлагаемую сумму — по строке 030 в составе вычетов. Такой подход позволит правильно рассчитать НДФЛ, если в течение года работник неоднократно получает частично освобожденные от налога доходы.

Вторая из указанных ситуаций может возникнуть в том случае, если совпали 2 обстоятельства:

- после выдачи подарка работодатель никаких денег своему работнику не выплачивал;

- календарный год закончился.

При этом налоговое законодательство не позволяет налоговому агенту бесконечно ждать, пока в новом отчетном году получится удержать НДФЛ.

Заполнение 6-НДФЛ в периоде выдачи подарка такое:

- стр. 100 и 130 второго раздела — поставить дату и сумму «подарочного дохода»;

- стр. 110, 120 и 140 заполнить нулями.

Стр. 080, предназначенная для отражения в 6-НДФЛ неудержанного налога, появится только в годовом отчете, когда станет ясно, что налог удержать уже невозможно.

ВНИМАНИЕ! Невозможность удержания НДФЛ в условиях закончившегося календарного года налагает на работодателя дополнительную обязанность — сообщить об этом налоговикам и получателю подарка (п. 5 ст. 226 НК РФ).

Об обязанностях налогового агента в ситуации невозможности удержания НДФЛ см. в этом материале.

Итоги

Дата удержания налога — важный параметр, регламентируемый налоговым законодательством. Знание нюансов отражения его в 6-НДФЛ избавит налоговых агентов от подачи уточненных расчетов и претензий налоговиков.

Дата удержания НФДЛ в 6-НДФЛ отражается в разделе 2 в строке 110. Кроме этого надо указать день фактического получения физлицами дохода (строка 100) и срок уплаты налога (строка 120). По каждой выплате надо указать все три даты, отразив сумму, выплаченную в пользу физлица (строка 130), и размер удержанного НДФЛ (строка 140). Расшифровку в разделе 2 приводят за последний трехмесячный интервал, а в разделе 1 фиксируются совокупные данные с начала года (нарастающим итогом). Даты вводятся с привязкой к моменту выплаты дохода. Если доход был начислен, но человек его не получил в отчетном периоде (например, зарплата за последний месяц квартала выплачена в следующем месяце), эти суммы в текущем расчете не показываются, они войдут в состав раздела 2 формы 6-НДФЛ за последующий период.

Дата удержания налога в 6-НДФЛ – что это

В НК РФ в ст. 226 расписан порядок удержания НДФЛ. За правильность расчета и полноту удержания налоговых обязательств из доходов физлиц, включая наемных сотрудников, ответственность несет налоговый агент.

Дата удержания налога 6-НДФЛ – что это? Это день, когда физлицу был выплачен доход и из него вычли НДФЛ. Если человек получил вознаграждение за первую половину месяца (аванс), налог по этой сумме в 6-НДФЛ не показывается, так как «дата фактического получения дохода» (отражаемая в строке 100) для зарплаты наступает не раньше последнего дня месяца, за который начислен этот заработок (п. 2 ст. 223 НК РФ).

В налоговой отчетности даты возникновения обязательств перед бюджетом и время их погашения приводится в строках 110 и 120 расчета 6-НДФЛ:

-

в строку 110 вписывается дата, когда налог удержали. Как правило, удержать налог нужно при выплате (через банк или кассу) дохода физлицу; если же доход получен в натуральном виде или в виде матвыгоды, налог удерживают из ближайшей денежной выплаты (при этом удержать можно не более половины выплачиваемого деньгами дохода);

-

в строку 120 вводится срок погашения налоговых обязательств перед бюджетом – в большинстве случаев, в т.ч. при выплате заработной платы, речь идет о следующем рабочем дне после выдачи дохода. Срок уплаты налога с отпускных и больничных – последний день месяца, в котором они выплачены.

Например, если начислена зарплата за май 2019 года, фактический доход возникает у работника 31.05.2019 (строка 100), но налог в этот момент еще не считается удержанным – это произойдет только в день выплаты зарплаты работнику. Допустим, выплата майской зарплаты произведена сотрудникам 05 июня 2019 года. Дата удержания НДФЛ в 6-НДФЛ будет обозначена как 05.06.2019 (строка 110), т.е. налог удержан в день выплаты.

Дата фактического получения дохода (строка 100) при выплате отпускных и больничных и день удержания с них налога (строка 110) будут совпадать. Это правило распространяется на большинство платежей, включая расчеты по оплате труда с уволенными работниками, дивидендные платежи и т.д.

Пример

Предприятие в первом квартале 2019 года произвело следующие выплаты:

-

начислена и выдана зарплата за январь – по банку выплата прошла 5 февраля;

-

выплачены отпускные 14 февраля;

-

зарплата за февраль выдана 5 марта;

-

12 марта перечислено работнику больничное пособие;

-

26 марта произведен расчет с уволенным сотрудником;

-

мартовский доход выдан 5 апреля.

При заполнении расчета (6-НДФЛ за 1 квартал) в блоках раздела 2 будут показаны следующие даты:

-

«Дата фактического получения дохода» (строка 100) в виде зарплаты за январь – 31.01.2019; налог с январской зарплаты удержан в день выплаты денег – 05.02.2019 (строка 110), срок уплаты налога – 06.02.2019 (строка 120);

-

дата фактического получения отпускных – 14.02.2019 (строка 100), при выплате отпускных налог считается удержанным в день выдачи денег — 14.02.2019 (строка 110), хотя срок отправки НДФЛ в бюджет (строка 120) наступает только в последний день месяца – 28.02.2019;

-

по февральской зарплате дата фактического получения дохода – 28.02.2019 (строка 100), дата удержания налога – 05.03.2019 (строка 110), срок перечисления НДФЛ – 06.03.2019 (строка 120);

-

дата выплаты больничного пособия – 12.03.2019 (строка 100), удержание налога из суммы пособия – 12.03.2019 (строка 110), срок уплаты налога (строка 120) наступит в последний день марта – 31.03.2019;

-

расчет при увольнении произведен 26.03.2019 (строка 100), из дохода уволенного работника налог удержан 26.03.2019 (строка 110), срок перечисления налога – 27.03.2019;

-

дата фактического получения мартовского заработка – 31.03.2019, но он не войдет в раздел 2 отчета за 1 квартал, а попадет в расчет за полугодие.

Особый порядок налоговых удержаний предусмотрен для расчетов с персоналом в неденежной форме. При этом налог не может быть перечислен за счет средств работодателя. Если работник получил натуральный доход, матвыгоду — источника для удержания НДФЛ при его выплате нет. Поэтому при натуральной форме доходов и матвыгоде удержание НДФЛ производится при ближайшей выплате денежных средств сотруднику.

Читайте также: Материальная выгода в 6-НДФЛ: пример заполнения

Предприятие 14 февраля подарило работнику часы стоимостью 10 000 руб. Это для сотрудника – натуральный доход. Налог взимается с учетом вычета, равного 4000 руб., при этом в день вручения подарка удержать и перечислить налог в бюджет не было возможности из-за отсутствия у физического лица денежных доходов. Ближайшая выплата денег в пользу одариваемого сотрудника была 05.03.2019 г. (зарплата за февраль), в этот день и удержали налог с подаренных часов – 780 руб. ((10000 – 4000) х 13%).

В 6-НДФЛ показывается денежный доход (зарплата за февраль): в строке 100 вводится — 28.02.2019, в строке 110 – 05.03.2019, срок перечисления налога – 06.03.2019 (строка 120).

Доход по подарку отразится отдельным блоком в день его вручения — 14.02.2019 (строка 100), дата удержания НДФЛ — 05.03.2019 (строка 110), срок уплаты – 06.03.2019 (строка 120).

>Срок перечисления НДФЛ приходится на выходной день

Вопрос

Срок выплаты заработной платы в нашем учреждении 10 число. В феврале 10 число — пятница. Крайний срок перечисления НДФЛ суббота 11 февраля. Имеем ли мы право перечислить подоходный налог в понедельник 13 февраля?

Ответ

Да, имеете право.

Если установленный срок перечисления налога приходится на выходной день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). В данном случае все верно, срок уплаты налога переносится на 13 февраля.

Обоснование

6-НДФЛ: учтите разъяснения налоговиков

Что изменилось: если крайний срок уплаты налога пришелся на выходной или нерабочий праздничный день, в форме 6-НДФЛ укажите ближайший рабочий день. То есть перенесенный дедлайн по уплате налога в бюджет.

Последний день срока, в который нужно перечислить НДФЛ, иногда приходится на выходной и (или) нерабочий праздничный день. В этом случае дедлайн откладывается на ближайший рабочий день. Именно эту дату бухгалтер должен указать в расчете по форме 6-НДФЛ.

Специалисты ФНС России пояснили это так. Налоговый агент обязан удержать НДФЛ и перечислить его в бюджет не позднее последнего числа месяца, в котором выплатил доход (п. 6 ст. 226 Налогового кодекса РФ). Причем, если дата перечисления выпала на выходной или праздничный день, действуют правила переноса, указанные в пункте 7 статьи 6.1 Налогового кодекса РФ. Это влияет на порядок заполнения строки 120 «Срок перечисления налога» раздела 2 формы 6-НДФЛ.

“

В 2018 году расчеты по форме 6-НДФЛ сдавайте в следующие сроки:

по итогам I квартала – не позднее 3 мая,

по итогам полугодия – не позднее 31 июля,

по итогам 9 месяцев – не позднее 31 октября,

по итогам года – не позднее 1 апреля следующего года…

Пример. Учреждение выплатило сотруднику отпускные 14 апреля 2016 года.

Эту дату бухгалтер укажет по строке 100 «Дата фактического получения дохода» и по строке 110 «Дата удержания налога» в разделе 2 расчета по форме 6-НДФЛ. Поскольку 30 апреля выпало на субботу, а за ним последовал Первомай, в строке 120 «Срок перечисления налога» бухгалтер запишет 4 мая.

Суммы отпускных и НДФЛ с них будут отражены по строкам 130 и 140 соответственно.

Точно так же поступите, если сотрудник ушел в отпуск с последующим увольнением. Ведь в этом случае ему выплачивают обычные отпускные, а не выходное пособие. Допустим, учреждение оплатило отпуск с последующим увольнением 25 апреля 2016 года. Тогда бухгалтер заполнит раздел 2 формы 6-НДФЛ следующим образом:

- в строке 100 «Дата фактического получения дохода» укажет 25 апреля 2016 года;

- в строке 110 «Дата удержания налога» – ту же дату;

- в строке 120 – 4 мая 2016 года;

- в строке 130 – сумму отпускных;

- в строке 140 – сумму НДФЛ.

Как облегчить себе работу над 6-НДФЛ читайте в статье журнала Зарплата в учреждении.

>ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления НДФЛ с отпускных наступает в другом периоде

ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления НДФЛ с отпускных наступает в другом периоде

Федеральная налоговая служба в письме от 05.04.17 № БС-4-11/6420@ сообщила, как заполнить расчет 6-НДФЛ в ситуации, когда отпускные начисляются и выплачиваются в конце одного отчетного (налогового) периода, а срок перечисления НДФЛ наступает в другом периоде. Так, если отпускные были выплачены работнику 30 декабря (срок перечисления НДФЛ в таком случае — 9 января 2017 года), то в расчете 6-НДФЛ за год эту операцию нужно было указать только в разделе 1. А в разделе 2 данная выплата отражается при заполнении расчета за I квартал текущего года.

Общие правила заполнения расчета

Напомним, что расчет 6-НДФЛ заполняется на отчетную дату (соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря). Раздел 1 расчета составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом, то данная операция отражается в периоде завершения. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога, уточняют специалисты ФНС.

Срок перечисления НДФЛ с отпускных

Датой фактического получения дохода в виде оплаты отпуска считается день выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При выплате работнику дохода в виде отпускных НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Дата выплаты отпускных и срок перечисления НДФЛ приходятся на разные периоды

Для наглядности авторы письма привели следующий пример. Отпускные были выплачены 30 декабря 2016 года. Срок уплаты НДФЛ (31 декабря) выпал на субботу. Значит, в соответствии с пунктом 7 статьи 6.1 НК РФ, срок уплаты перенесен на 09 января 2017 года.

Как поясняют специалисты ФНС, независимо от даты непосредственного перечисления налога в бюджет, суммы начисленного дохода (строка 020), исчисленного налога (строка 040) и удержанного налога (строка 070) нужно было показать в разделе 1 расчета за 2016 год. А в разделе 2 данная операция отражается при заполнении расчета 6-НДФЛ за I квартал 2017 года. Этот раздел следует заполнить следующим образом:

- по строке 100 «Дата фактического получения дохода» указывается 30.12.2016;

- по строке 110 «Дата удержания налога» — 30.12.2016;

- по строке 120 «Срок перечисления налога» — 09.01.2017 (с учетом положений п. 7 ст. 6.1 НК РФ);

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — соответствующие суммовые показатели.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Какие даты указывают в 6-НДФЛ

При подготовке налоговой отчетности одной из важных задач – правильное проставление дат в 6-НДФЛ, так как инспекторы проверяют их в обязательном порядке. Для грамотного формирования отчета нужно детально разобраться во всех нюансах. Далее в том числе о них.

Чем руководствоваться

- ст. 223 НК РФ – день получения дохода (по факту);

- ст. 226 НК РФ – сроки отчисления налога в бюджет;

- ст. 6.1 НК РФ – перенос срока оплаты;

- письмо налоговой службы № БС-4-11/8568.

На какие позиции нужно обратить внимание? В расчете есть три значимые даты:

- фактическое получение денежных средств, облагаемых подоходным налогом;

- удержание подоходного налога с поступлений в адрес человека;

- отчисление сумм налога в бюджет.

Как заполнить даты в 6-НДФЛ

Дату отражают в строке 100 второго раздела. Согласно законодательству, она отличается в зависимости от вида дохода:

- Зарплата.

Указывают последний день месяца, в котором она начислена. Например, расчет за первый квартал должен показывать оплату труда за январь-март. Правда, если средства были частично начислены в марте, но фактически выплачены целиком позже (в апреле), расчет налога делают уже в 6-НДФЛ за второй квартал. Также см. «Заполняем строки в расчете 6-НДФЛ». - Натуральная форма.

Необходимо проставить число, по состоянию на которое совершена непосредственная передача каких-либо ценностей, благ. - Извлечение материальной выгоды.

Датой получения признается последний день каждого месяца на протяжении всего периода экономии.

Какие даты ставить при удержании НДФЛ

Особенно важно правильно указывать дату удержания подоходного налога, которая находится в строке 110 второго раздела отчетности. Так, не имеет значения, в каком периоде сделано начисление. Средства на налог как бы «замораживаются» в день фактического получения лицом дохода.

Также см. «Дата фактического получения дохода в 6-НДФЛ».

На практике бывают ситуации, когда доходы частично поступают в одном отчетном периоде, а полностью предоставлены – в другом. Тогда НДФЛ удерживают только после их получения по факту.

Какие даты указывать в форме 6-НДФЛ для срока уплаты

В строке 120 второго раздела расчета указывают день – обычно крайний для отчисления налога. Инспекторы обязательно обращают на него внимание, ведь от поставленной даты зависит, произошло ли нарушение. Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Имейте в виду: в 2016 году срок изменился! При получении стандартных доходов последним считается день, следующий за их поступлением.

ПРИМЕР

Если зарплата за сентябрь 2016 года выдана сотрудникам 10 октября, оплатить налог нужно не позднее 11 октября.

Исключение предусмотрено при выплате больничных и отпускных денег: в подобных случаях последний срок переходит на последнее число месяца, в котором они были произведены. Причем, учитывают только будни.

Когда деньги выдают перед праздником или выходными, расчет с бюджетом возможен разрешен при наступлении первого рабочего дня.

ПРИМЕР

ООО «Солярис» выдала сотрудникам 29 декабря 2016 года аванс в сумме 287 000 руб., а окончательный расчет в размере 390 000 руб. был сделан 10 января 2017 года. в декларации за I квартал в части поступления доходов и удержания налога?

Решение

- В первом разделе отчетности необходимо в стр. 100 указать дату – 29.12.2016 (для 287 000 руб.).

- В стр.110 пишут дату – 10.01.2017 для удерживаемых средств в размере 88 010 руб. ((287 000 руб. + 390 000 руб.) × 13%).

- В стр. 120, информирующей о крайнем сроке оплаты НДФЛ, ставят 11.01.2017.

Определяя точные даты при заполнении в 6-НДФЛ, обязательно соотносите свои решения со ст. 223 Налогового кодекса и приведенными выше рекомендациями. Они помогут правильно оформлять налоговую отчетность.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Дата фактического получения дохода

Чтобы определиться, какие даты ставить по строке 100, необходимо обратиться к ст. 223 «Дата фактического получения дохода» НК РФ. Основные даты фактического получения дохода представим в таблице:

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в виде оплаты труда | Последний день месяца, за который был начислен доход |

| Доход в денежной форме (кроме дохода в виде оплаты труда) | День выплаты дохода (перечисления на счет в банке или выдачи из кассы) |

| Доход в натуральной форме | Дата передачи доходов в натуральной форме |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Дата удержания налога

Датой удержания НДФЛ является дата фактической выплаты дохода. Ведь налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ).

Если доход выдается в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

В случае выдачи аванса в счет заработной платы датой удержания налога по нему будет являться дата окончательной выплаты зарплаты.

Срок перечисления налога

Срок перечисления НДФЛ – это дата, не позднее которой сумма налога должна быть перечислена в бюджет. По общему правилу перечислять удержанный НДФЛ налоговые агенты обязаны не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). К примеру, НДФЛ с выплаченной 05.02.2019 зарплаты должен быть уплачен не позднее 06.02.2019.

Но есть и исключение: НДФЛ с пособий по временной нетрудоспособности и отпускных перечисляются не позднее последнего числа месяца, в котором такие выплаты производились. При этом по строке 120 указывается только рабочий день. То есть, если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Какую дату ставить в строке 120 «Срок перечисления налога» расчета 6-НДФЛ

Какую дату ставить в строке «Срок перечисления налога» в 6-НДФЛ

«Срок перечисления налога» — это третья строка в блоке дат раздела 2 бланка 6-НДФЛ. Чтобы понять, какое ставить число , нужно знать первые две даты.

Дата, от которой нужно отталкиваться, — дата фактического получения дохода (строка 100 формы). Как определить конкретное число на практике, указано в статье 223 НК. По общему правилу — это день выплаты дохода на счет физлица.

Обратите внимание, что датой фактического получения дохода при выплате зарплаты считается последний день месяца, за который она начислена (п. 2 ст. 223 НК).

Вторая строка — 110 «Дата удержания налога». Здесь нужно ориентироваться на порядок удержания подоходных сумм.

Общее правило — налоговые НДФЛ-агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Так, если зарплату за месяц, как обычно это бывает, выдают по итогам месяца, то днем удержания налога будет этот день реальных расчетов с работником. И никак иначе. В бухучете проводка традиционно делается на конец месяца вместе с начислением ЗП. Но в налоговых карточках (регистрах) по НДФЛ должна фигурировать правильная дата, которая попадет и в отчет 6-НДФЛ.

Как видите, строка 100 и 110 может совпадать. Например, если речь идет о выплате разовой премии, или матпомощи, или вознаграждения по ГПД.

Исходя из даты, указанной в строке 110, бухгалтер определяет, какую дату нужно ставить в следующей строке 120.

При этом нужно обращаться к пункту 6 той же статьи 226 НК. Там сказано, что перечислять суммы исчисленного и удержанного налога нужно не позднее дня, следующего за днем выплаты налогоплательщику дохода.

То есть можно погасить долг перед бюджетом в сам день удержания налога. Либо на следующий день. При этом сроком перевода будет как раз этот последний день. Его как дедлайн и указывайте по строке 120. Исключение сделано для подоходного с отпускных и больничных.

Его переводят на соответствующий КБК «край» в последнее число месяца, в котором были выплачены отпускные или больничные.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Главные изменения по 6-НДФЛ за 2 квартал 2019 года

Какую дату ставить в строке 120 с учетом выходных и праздников

В строке 120 указывают первый после отдыха трудовой день как срок перечисления налога. Именно по этому дню отражайте операцию в разделе 2. Это важно для так называемых переходных операций, на стыке двух кварталов. Ведь раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года. А в раздел 2 попадают лишь операции за последние три месяца отчетного периода. То есть на протяжении года это будут периоды январь-март (в отчете за I квартал), апрель-июнь (в отчете за полугодие), июль-сентябрь (за 9 месяцев) и октябрь-декабрь (в годовой отчетности).

Пример

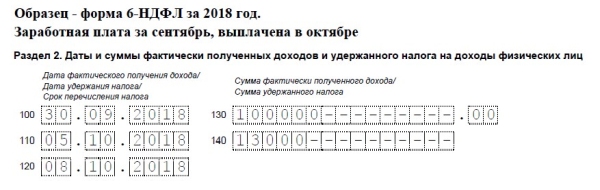

В 2018 году ООО «Сфера» выплатило зарплату за сентябрь своим работникам 5 октября.

Даты для заполнения раздела 2 будут следующие:

- день фактического получения дохода (строка 100) — 30.09.2018 (последний день месяца, так как вид доходов — заработная плата, несмотря на то, что 30 сентября в 2018 году — выходной воскресенье);

- дата удержания налога (строка 110) — 05.10.2018 (день фактических расчетов с персоналом);

- срок перечисления налога государству (строка 120) — 08.10.2018 (ближайший рабочий день, следующий за выходными: срок уплаты — 06.10.2018 — пришелся на выходной субботу, поэтому бухгалтер законно перенес свою обязанность по расчетам с бюджетом).

Поскольку последняя из трех дат выпала на октябрь (IV квартал), бухгалтер отразит данную выплату в разделе 2 расчета 6-НДФЛ за год.

В расчете за 9 месяцев операция частично попадет лишь в раздел 1. Соответствующие суммы будут включены в показатели строк 020 и 040. Это соответственно суммы начисленного дохода и исчисленного с него налога. В строку 070 «Сумма удержанного налога» НДФЛ с сентябрьской зарплаты попадет лишь в расчете за год. Ведь день удержания налога, как и день его перечисления, повторимся, находится за пределами 9-ти месяцев.

В разделе 2 за 9 месяцев сентябрьская зарплата не будет отражена.

Пример заполнения строки «Срок перечисления налога» в 6-НДФЛИнформация о файле

Как бухгалтер заполнил блок строк в разделе 2 по данной операции в годовом отчете 2018, смотрите на рисунке.

Учитывая все выше сказанное, делаем вывод: в строке 120 бланка 6-НДФЛ указывается дата, не позднее которой нужно перечислить удержанный налог в бюджет. Дата определяется с учетом правила о переносе сроков из-за выходных / нерабочих праздников.

Строка заполняется на основании информации из налоговых регистров для расчета НДФЛ.

Разъяснено, как указывать дату перечисления налога в расчете 6-НДФЛ, если она приходится на выходной или праздник

Налоговики дали разъяснения по поводу заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (письмо ФНС России от 11 мая 2016 г. № БС-4-11/8312 «О порядке заполнения формы 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»).

Налоговики дали разъяснения по поводу заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (письмо ФНС России от 11 мая 2016 г. № БС-4-11/8312 «О порядке заполнения формы 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»).

ФОРМА

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Другие формы

Так, специалисты ведомства разъяснили, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога , то строки 100 – 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

Это, в частности, касается доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков. По таким доходам налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). Причем следуя рекомендациям чиновников, если дата перечисления попадает на выходной или праздничный день, следует руководствоваться правилами переноса, указанными в п. 7 ст. 6.1 НК РФ. Напомним, там сказано, что в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством России выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Именно ближайший рабочий день и следует указываться в расчете по форме 6-НДФЛ.

Налоговики в своем письме привели такой пример. Сумма оплаты отпуска за январь 2016 года выплачена 14 января. В этом случае по строке 100 «Дата фактического получения дохода» и по строке 110 «Дата удержания налога» расчета по форме 6-НДФЛ в разделе 2 указывается 14 января. А вот по строке 120 «Срок перечисления налога» с учетом положений п. 7 ст. 6.1 НК РФ дата перечисления налога, которая выпадает на выходной день, переносится на ближайший рабочий день. Соответственно, в данном строке следует указывать 1 февраля. Соответствующие суммовые показатели отражаются по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога».

>В какой срок перечисляется НДФЛ при увольнении

НДФЛ при увольнении: когда платить

Сразу определим последние сроки расчетов с бюджетом.

НДФЛ при увольнении, срок перечисления регламентирован в Налоговом кодексе, а именно в п. 6 ст. 226. Так, работодатель обязан перечислить налог не позднее дня, следующего за днем, в котором были произведены выплаты. Следовательно, налог с окончательного расчета должен быть перечислен в ФНС не позднее дня, следующего за днем расторжения трудового договора.

Если дата уплаты НДФЛ при увольнении выпадает на выходной или праздничный, то допустимо перечислить бюджетный фискальный платеж в первые рабочие сутки. Однако налоговики настоятельно рекомендуют осуществлять расчеты с бюджетом одновременно, то есть в день осуществления выплат работникам.

Теперь подробнее разберем порядок налогообложения выплат, начисленных при расторжении трудового договора.

Что придется заплатить

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2019 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье «Компенсация за неиспользованный отпуск в 2019 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Налогообложение «увольнительных» денег

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Если специалисту положены выходные пособия, то от вида и размера выплаты зависит и порядок налогообложения. Например, пособие при сокращении штата или ликвидации компании не облагается подоходным налогом, а если сотруднику выплатят премию в качестве выходного пособия, то ее придется обложить подоходным налогом. Все правила налогообложения данного вида выплат в отдельном материале «Облагается ли выходное пособие налогом на доходы физлиц».

Командировочные расходы не должны облагаться подоходным налогом, если размер суточных не превышает лимит, установленный в 217 статье НК РФ. Так, если суточные больше 700 рублей в день на поездки по России, и 2500 рублей — по выездам за рубеж, то с суммы превышения исчислите вычеты в общем порядке. В таком случае оплата НДФЛ при увольнении (сроки) не отличается от общеустановленных.

Подведем итоги

Заработная плата, некоторые виды выходных пособий, а также компенсация при увольнении облагается НДФЛ в общем порядке. Налоговые вычеты применяются в соответствии с НК РФ. Для увольнительных выплат исключений не предусмотрено.

Последний срок уплаты НДФЛ при увольнении — день, следующий за днем перечисления окончательных расчетных выплат, то есть день, следующий за датой расторжения трудового соглашения. Если эта дата выпадает на выходной или праздник, то завершите расчет в первые трудовые сутки (п. 6-7 ст. 6.1 НК РФ).

>Образец платежки по налогу на доходы физлиц

Подробную инструкцию вы найдете в статье о том, как правильно заполнить платежку НДФЛ. Там же можно скачать бланк 2019 года.

Когда нужно перечислять ндфл при увольнении

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2019 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2019 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2019 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Общее правило

В 2019 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

ПРАВИЛО

В 2019 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2019 году в день, который не совпадает с зарплатным?

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2019 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сроки Оплаты И Перечисления Ндфл При Увольнении — Трудовая Помощь

Сроки перечисления НДФЛ при увольнении обязательно увязываются с датами получки и платежа иных вознаграждений. Из матрицы видно, что в части пособий и отпускных по налогу можно рассчитаться не сразу, а до конца текущего месяца.

Облагаемая база уменьшается посредством налоговых вычетов. Расчет сбора, когда приходится уволить сотрудника, не отличается от процедуры ежемесячных начислений зарплаты. Несовпадение дня увольнения с датой получки не освобождает работодателя от обязанности выдать расчет в установленный срок.

>Когда платить НДФЛ при увольнении работника в 2019 году

Общий срок окончательного расчета с уволенным в 2019 году

Сроки расчета при увольнении регламентирует статья 140 ТК РФ.

Общее правило: окончательно рассчитаться с сотрудником, который прощается с фирмой, нужно в день увольнения.

В состав расчетных сумм должны войти и обычная оплата труда, и премии, и любая иная задолженность перед человеком. То есть расчет должен быть полным.

Ждать общих сроков выплаты зарплаты – обычно они приходятся на период с 5 по 10 числа месяца, следующего за отработанным, – ошибка. Сделайте все в последний рабочий день увольняемого. Иначе возникнет задержка в оплате труда, что чревато большой ответственностью.

Штраф за задержку зарплаты по КоАП РФ (п. 6 и 7 ст. 5.27) составляет:

- ИП – от 1000 до 5000 руб.;

Суммы указаны за первое нарушение. Повторные опоздания с зарплатными расчетами караются строже. Также кроме указанной административной ответственности предусмотрена уголовная и дисциплинарная (ст. 145.1 УК РФ и ст. 192 ТК РФ).

Два исключения из общего правила, как платить деньги уволенному

Бывает, что в день увольнения сотрудник не работает (пример такой ситуации привели чуть ниже). Тогда полный расчет с работником проведите после того, как сотрудник объявится. В законе сказано – когда потребует расчет. Разумеется, буху лучше никакого требования не ждать. И оперативно дать расчет гражданину при первой возможности. При этом по Трудовому кодексу РФ для расчетов у вас есть текущий день и следующий за ним. Ну а если все выплаты идут на карту, подобной проблемы вы избегаете автоматически. Ведь деньги можно перевести в любой удобный для вас день.

Еще одно исключение из общего порядка – если между работодателем и увольняемым есть спор о выплачиваемых при увольнении суммах. Например, могут быть разногласия в сумме оплаты за отработанный период. В данной ситуации работодатель должен начислить и выплатить сумму, с которой согласны обе стороны. Совсем ничего не платить – нельзя. Если, конечно, не вся сумма – спорная.

Дата удержания НДФЛ при увольнении сотрудника в 2019 году

Удержите НДФЛ при увольнении в день выплаты работнику окончательных сумм.

Для целей заполнения отчетных форм 2-НДФЛ и 6-НДФЛ имейте в виду, что при увольнении датой получения дохода считается последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Срок перечисления НДФЛ с выплат при увольнении сотрудника 2019

Крайняя дата уплаты подоходного налога при увольнении определяется согласно общему правилу, установленному в пункте 6 статьи 226 НК РФ.

Привязывать уплату подоходного налога с выплат уволенному к зарплатным дням нельзя. Ориентируйтесь строго на фактический день окончательного расчета с увольняемым. Он может прийтись на любую дату месяца.

Так, по общему правилу рассчитываетесь вы с сотрудником в день увольнения. Значит, в этот же день или на следующий нужно уплатить в бюджет НДФЛ.

Если в день увольнения сотрудник за расчетом не обратился (а деньги выдаются налом), то рассчитаться вы сможете в день, когда сотрудник явится. Или на следующий день. Об этом мы поговорили подробно выше. Так вот в данном случае закрыть расчеты по НДФЛ с бюджетом нужно также в день выплаты либо на следующий день.

Названные сроки уплаты НДФЛ в 2019 году не зависят от способа перечисления средств – налом или на карту. Порядок един.

Под налогообложение должны попасть по общему правилу все выплаты, которые входят в состав расчетных. Это и сама зарплата за отработанный период. И больничное пособие, если человек болел. И компенсация за неиспользованный отпуск. И премии, если таковые начисляются. И средний заработок по последней командировке.

Конечно, суммы, которые согласно закона освобождены от налога, нужно исключить из расчетной базы. Например, не облагаются НДФЛ в 2019 году сумма выходного пособия и средний месячный заработок на период трудоустройства в общем размере не более 3-х среднемесячных заработков.

Когда срок уплаты НДФЛ при увольнении в 2019 году переносится

Если установленный день уплаты налога (как его определить – читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день. Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Чтобы не ошибиться в исчислении срока и по ошибке не задержать платеж, обязательно – не поленитесь – лишний раз загляните в производственный календарь 2019. И перепроверьте все праздники и выходные по календарю. Положиться только на свою память – неправильно.

Примеры расчета дедлайна для перевода НДФЛ в бюджет в 2019 году

Пример 1. В ООО “Краски” 15 февраля года уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. Бухгалтер вправе уплатить подоходный налог 15 или 16 февраля.

Пример 2. В ООО “Салют” 16 февраля уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом выходных бухгалтер вправе уплатить подоходный налог 16 или 19 февраля.

Пример 3. В ООО “Мираж” 22 февраляуволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом госпраздника (23 февраля) и выходных бухгалтер вправе уплатить подоходный налог 22 или 26 февраля.

Образец платежного поручения на уплату НДФЛ при увольнении

Платежное поручение по НДФЛ с доходов уволенного сотрудника заполняйте привычным образом со следующими особенностями.

В назначении платежа напишите точную дату расчета. Пример формулировки: “Налог на доходы физических лиц с доходов при увольнении сотрудников. Дата дохода – 5 февраля 2018 года”.

В поле “Налоговый период” ставьте месяц, в котором был последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Из-за вышеуказанных нюансов формируйте на НДФЛ при увольнении свою, отдельную платежку. По данному документу сразу будет видно, соблюдаете ли вы установленные сроки перечисления налога.

Образец платежки на НДФЛ при увольнении на 2018 год мы привели.

Штраф за несвоевременную уплату НДФЛ в 2019 году

Если с НДФЛ в 2019 году опоздать, налоговая может взыскать с работодателя как налогового агента внушительный штраф – 20% от суммы недоимки (ст. 123 НК РФ).

Помимо штрафа возможны пени (ст. 75 НК РФ). При этом если просрочка составляет свыше 30 дней, то платить придется не только стандартные 1/300 ставки рефинансирования. За период после 30 календарных дней просрочки установлены пени в повышенном размере. Для расчета нужно брать 1/150 ставки рефинансирования.

Если вы не можете удержать НДФЛ в полном размере (такое возможно, например, по причине каких-либо корректировок в связи с увольнением и нехваткой доходов), то сообщите об этом в ИФНС. Сделать это нужно по итогам года, в котором имела место выплата (был последний рабочий день). Срок уведомления – не позднее 1 марта. То есть в 2019 году вы подаете соответствующие сведения в налоговую за 2018 год.

Помимо налоговой, проинформируйте и самого сотрудника. Тогда каких-либо штрафов вы избежите. Если, конечно, средств для удержания, действительно, не хватало или вообще не было.

Например, уже по факту увольнения вы могли выдать своему бывшему работнику матпомощь в натуральной форме. Тогда не будет однозначно доходов, из которых можно удержать налог. Вот это как раз случай, когда и нужно подавать сообщение.

Для оформления сообщения используется типовая форма 2-НДФЛ. Только признак в ней будет не обычный – 1. А другой – число 2.

За каждое непредставленное сообщение – штраф минимум 200 руб. по статье 126 НК РФ.

Срок перечисления НДФЛ в отчете по форме 6-НДФЛ (2019 — 2020)

Значение строки 120

Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

Таблица сроков уплаты налога с доходов физлиц

Значение строки 120

В состав отчета 6-НДФЛ входит титульный лист и 2 раздела:

- В первом нарастающим итогом показывается вся информация о начислениях налога с начала года.

- Второй содержит данные о выплаченных физлицам доходах и удержанном налоге за конкретный квартал. Именно в нем проставляют срок перечисления налога.

Стр. 120 тесно связана со стр. 100 и 110. В первой пишут дату фактического получения дохода, а во второй — его удержания. От точности этих данных зависит правильность заполнения 120 строки.

Дате фактического получения дохода посвящена ст. 223 НК РФ. Под ней подразумевается день выплаты дохода получателю любым из возможных способов — зачислением на банковский счет, выдачей наличных или в вещественной форме и т. д. При этом п. 2 статьи содержит важные нюансы:

Дате фактического получения дохода посвящена ст. 223 НК РФ. Под ней подразумевается день выплаты дохода получателю любым из возможных способов — зачислением на банковский счет, выдачей наличных или в вещественной форме и т. д. При этом п. 2 статьи содержит важные нюансы:

- датой фактически полученной зарплаты выступает крайний день месяца, за который произвели начисление;

- при осуществлении выплат уволенному сотруднику данная дата приходится на последний отработанный день.

По стр. 110, отражающей дату удержания НДФЛ, также можно увидеть дату выплаты зарплаты, потому как эти 2 даты совпадают (п. 4 ст. 226 НК РФ). Опираясь на данные этой строки, можно высчитать срок перечисления налога для строки 120 в 6-НДФЛ.

Уплата налога с зарплаты производится в срок, установленный п. 6 ст. 226 НК РФ. В общем случае он приходится на день, наступающий после фактической выдачи средств работникам. Если он совпадает с выходным или государственным праздником, то его нужно перенести на следующий день, являющийся рабочим (п. 7 ст. 6.1 НК РФ).

Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

Чтобы отразить в 6-НДФЛ срок уплаты налога с премии, необходимо, как и в случае с зарплатой, указать день, наступающий за датой ее выдачи. Даже если премия была выдана вместе с зарплатой, в отчете информация о ней записывается отдельной строкой.

При проставлении в 6-НДФЛ срока уплаты НДФЛ при увольнении следует учитывать, что расчет с сотрудником осуществляется в последний день выхода на работу. Поэтому по стр. 120 ставим следующую за днем расчета дату. Это правило распространяется и на компенсации за отпуск. Например, сотрудник увольняется 24.09.2019. В этот же день ему выплатили зарплату и компенсацию за неотгулянный отпуск. Срок перечисления удержанного НДФЛ — 25.09.2019г.

Особый порядок по срокам налогообложения установлен для пособий по больничному листу и отпускных. НДФЛ с них уплачивается до конца месяца, в котором эти выплаты были совершены. В 6-НДФЛ срок перечисления налога с отпускных и больничных приходится на последнюю дату этого месяца.

Например, сотруднику выплатили отпускные 16.09.2019. Крайний срок перечисления налога — 30.09.2019. То есть в стр. 120 фиксируем именно 30 сентября вне зависимости от фактической даты уплаты налога.

Физлица могут получать не только оплату за труд, но и иметь долю в капитале организации. В таком случае НДФЛ уплачивается с дивидендов. Срок перечисления налога с дивидендов в 6-НДФЛ зависит от формы собственности предприятия. Если это ООО, то налог уплачивается на следующий день после расчета с вкладчиками. АО могут рассчитаться с бюджетом на протяжении месяца после оплаты дивидендов, а по стр. 120 проставляется его последний день.

Таблица сроков уплаты налога с доходов физлиц

Как видим, невозможно заполнить стр. 120, не зная сроков уплаты налога. Чтобы вам было проще справиться с этой задачей, а также для удобства составления отчета 6-НДФЛ мы объединили сроки перечисления НДФЛ в таблице.

|

Вид выплаты |

Срок уплаты НДФЛ |

|

Зарплата |

Рабочий день, наступающий за датой выплаты |

|

Премия |

|

|

Зарплата при увольнении (в т. ч. компенсации) |

Рабочий день, наступающий за последним отработанным работником днем |

|

Отпускные |

Последняя дата месяца совершения выплаты |

|

Больничные |

|

|

Дивиденды |

День за датой выдачи для ООО и последняя дата месяца для АО |

Не забывайте и о нормах ст. 6.1 НК РФ, согласно которым, если срок уплаты налога приходится на нерабочий день, обязанность можно исполнить в следующий ближайший рабочий день.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

***

Заполнить стр. 120 в 6-НДФЛ не так сложно, если вы владеете необходимой информацией. Для этого следует выяснить, в какой срок налог с данного вида выплат должен быть уплачен в бюджет, а также не забудьте учесть праздники и выходные дни.

Еще больше материалов по теме — в рубрике «НДФЛ».

Каков срок перечисления НДФЛ в отчете по форме 6-НДФЛ?

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

Особые сроки уплаты НДФЛ (отпускные, больничные, операции с ценными бумагами) и их место в сводной таблице сроков

Итоги

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ. Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 2, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 1 нарастающим итогом.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают две статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения 6-НДФЛ можно в этой статье.

Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

Наиболее часто срок уплаты показывается как дата, соответствующая дню, наступающему сразу за днем уплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Относится это правило практически ко всем выплатам, обычно производимым в адрес получающих плату за труд (зарплата, премии, расчет при увольнении) или доход в виде дивидендов. Исключение из этих доходов составляют отпускные и больничные, имеющие особые сроки для уплаты налога с них.

Поскольку дни выплаты дохода и уплаты налога не совпадают, то они могут приходиться на разные налоговые периоды в силу:

- прямого отнесения к разным кварталам (например, доход выплачен в день завершения квартала, а срок уплаты налога, соответственно, попадает уже на другой квартал);

- переноса срока уплаты НДФЛ на более позднюю дату, находящуюся в другом квартале, из-за совпадения с выходными днями.

В соответствии с правилами определения срока для уплаты налога выплаты в разделе 2 следует отражать в том квартале, на который срок уплаты НДФЛ приходится нормативно, даже в том случае, если фактически уплата налога произведена в квартале, предшествующем кварталу наступления срока уплаты (письмо ФНС России от 24.10.2016 № БС-4-11/20126@).

О том, как показываются дивиденды в 6-НДФЛ, читайте .

Особые сроки уплаты НДФЛ (отпускные, больничные, операции с ценными бумагами) и их место в сводной таблице сроков