Содержание

- Прочие внеоборотные активы в балансе это

- Депозит в 1С 8.3: размещение, начисление процентов, возврат + проводки

- Размещение депозита

- Начисление процентов по депозиту

- Возврат депозита

- Счет 58 в бухгалтерском учете

- 58 счет: что отражается

- Характеристика бухсчета

- Типовые проводки с 58 счетом: когда используется и как

- Пример заполнения таблицы 3.1. «Наличие и движение финансовых вложений»

- Что входит в финансовые вложения в балансе + расчет

- Финансовые вложения в балансе: определение, перечень

- Перечень фактических расходов на приобретение активов в качестве финансовых вложений

- Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

- Пример определения стоимости финансовых вложений (расчет, проводки)

- Пример заполнения строки 1170 “Финансовые вложения”

- Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

- Как отразить финансовые вложения в бухгалтерском учете

- Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Прочие внеоборотные активы в балансе это

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия. Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения. Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена.

Кроме того, такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства, несмотря на то, что служат более года, например, телефонный аппарат, учитываются как оборотные средства в виде материальных запасов. Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения – по цене их приобретения или строительства.

Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов/оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения. Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Например, можно рекомендовать cxychet.ru или consultant.ru. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом.

Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя, затраты на рекультивацию земельных участков, капитальный ремонт, который изменяет стоимость объектов. Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах.

Финансовые активы — это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов.

- Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

- Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

- Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

- Инвестиции с целью улучшения финансового состояния дочерних предприятий.

- Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам.

Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

- программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

- права пользования недрами и земельными участками;

- лицензии на право ведения того или иного вида деятельности;

- патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау.

Следует иметь в виду, что срок действия патентов (а, следовательно, срок их защиты) составляет обычно двадцать лет. Чем «старше» патент, тем меньше его стоимость. Но, с другой стороны, если объект, защищенный патентом достаточно «раскручен» к моменту приобретения, тем его стоимость выше. Последний вариант часто встречается в случае фармацевтических препаратов. В отличие от патентов, ноу-хау (от английского know how – знаю как, секрет производства) не имеют срока действия и часто приобретаются вместе с патентом (лицензией).

Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности.

Это наиболее частый объект промышленного шпионажа. Часто именно ноу-хау надежней, чем законы о защите интеллектуальной собственности охраняют патенты, содержащие трудно контролируемые технологии или составы продуктов. Действительно, если вы изобрели новую технологию производства полиэтилена и получили на нее патент, то полиэтилен, произведенный по новой технологии, ничем не отличается от такового, полученного старым методом. Ваши конкуренты просто могут воспользоваться описанием изобретения, а вы не сможете это проконтролировать. Но если патент содержит ноу-хау (которое не публикуется и отсутствует в свободном доступе), то воспроизвести патент конкурент не сможет. Поэтому наличие ноу-хау существенно увеличивает стоимость патента.

Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).

К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Галопирующая инфляция (как это было в 90-е годы прошлого века) обесценивает балансовую стоимость внеоборотных активов. В этих случаях возникает необходимость в установлении новой их стоимости. Переоценка внеоборотных активов в балансе — это процесс установления реальной стоимости активов при изменении внешних факторов. Переоценка может увеличить их стоимость, а может и уменьшить. Например, стоимость вычислительной техники, в связи с быстрым прогрессом в этой области, может в течение нескольких лет снизиться практически до нуля еще до истечения срока амортизации. Переоценка это право, а не обязанность хозяйствующего субъекта. Увеличение стоимости активов увеличивает размер чистых активов, а, следовательно, делает предприятие более привлекательным для инвестоворов и облегчает получение кредитов.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

Депозит в 1С 8.3: размещение, начисление процентов, возврат + проводки

Термин “Банковский вклад (депозит)” означает положить деньги в банк под проценты. Это могут сделать не только физические лица, но и организации. В инструкции рассмотрим, как отразить сам депозит и проценты по нему в 1С 8.3.

Пример: организация положила свободные деньги в размере 500 000 рублей в банк ВТБ под 6% годовых. Срок депозита — 1 год.

Нужно отразить операции оформления депозита, начисления и выплаты процентов, а также возврата депозита.

Размещение депозита

Для перевода денег на банковский вклад создадим документ “Списание с расчетного счета”, операция “Выдача займа контрагенту”:

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

В документе укажем:

- Дату и организацию.

- Получателя ВТБ и договор.

- Сумму вклада.

- Счет расчетов 58.03 Предоставленные займы. Кроме этого счета можно использовать счет 55.03 Депозитные счета. Какой из этих счетов выбирать, решает организация и закрепляет в учетной политике.

Проведем документ:

Проводка Дт 58.03 Кт 51 отражает факт перевода денег на депозит.

Начисление процентов по депозиту

Проводки по начислению процентов

Для начисления процентов по вкладу создадим ручную операцию в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Укажем проводку Дт 76.09 Кт 91.01 и сумму процентов за месяц. Проценты будут начислены на счет 91.01 Прочие доходы.

Проценты за другие месяцы начисляем точно так же.

Поступление оплаты по процентам

При перечислении процентов от банка на расчетный счет создаем документ “Поступление на расчетный счет”, операция «Прочие расчеты с контрагентами»:

Проведем документ и посмотрим проводки:

Информацию по начисленным и выплаченным процентам за любой период можно посмотреть в Оборотно-сальдовой ведомости по счету 76.09:

Возврат депозита

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

Проведем документ:

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Видим, что остатков нет, банк вернул деньги.

Счет 58 в бухгалтерском учете

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

58 счет: что отражается

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

ВАЖНО! К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

|

Операция |

Дебет |

Кредит |

|

Отражено приобретение акций |

50 — наличные расчеты 51 — расчеты в рублях 52 — оплата валютой |

|

|

Отражена покупка облигаций и иных ценных бумаг |

||

|

Компания предоставила займ третьим лицам в виде материально-производственных запасов |

||

|

Объект основных средств передан в качестве вклада по договору простого товарищества |

||

|

Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) |

||

|

Отражено погашение долгового векселя |

||

|

Процентный займ, выданный в денежной форме, погашен |

||

|

Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен |

||

|

Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Пример заполнения таблицы 3.1. «Наличие и движение финансовых вложений»

«Наличие и движение финансовых вложений»

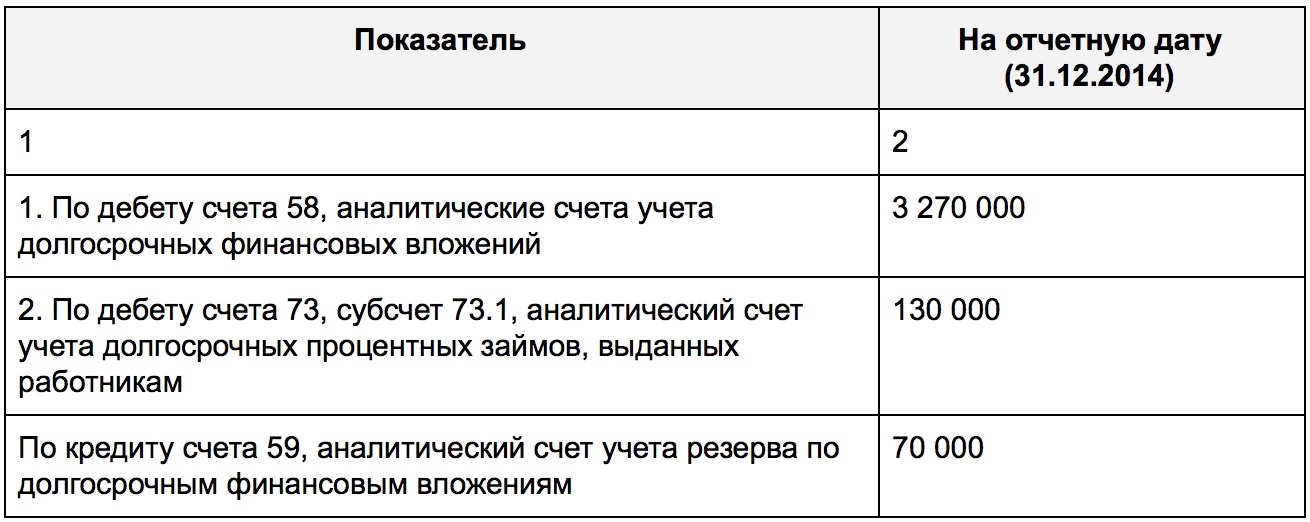

ПРИМЕР 16.1

Оборотно-сальдовая ведомость по счетам 58, 73 (субсчет 73-1) и 59, аналитический учет по видам финансовых вложений, за 2014 г.:

| Вид финансовых вложений | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 58-1 «Паи и акции» | ||||||

| Акции | 1 080 000 | 1 560 000 | 170 000 | 2 470 000 | ||

| Итого | 1 080 000 | 1 560 000 | 170 000 | 2 470 000 | ||

| 58-3 «Предоставленные займы» | ||||||

| Предоставленные займы долгосрочные другим организациям | 800 000 | 800 000 | ||||

| Предоставленные займы краткосрочные другим организациям | 920 000 | 470 000 | 450 000 | |||

| Итого | 920 000 | 800 000 | 470 000 | 1 250 000 | ||

| 73-1 «Расчеты по предоставленным займам» | ||||||

| Предоставленные процентные займы долгосрочные | 130 000 | 130 000 | ||||

| Итого | 130 000 | 130 000 | ||||

| 59 «Резервы под обесценение финансовых вложений» | ||||||

| Резерв под обесценение акций | 70 000 | 70 000 | ||||

| Итого | 70 000 | 70 000 |

Данные по счету 55, субсчет 55-3, у организации отсутствуют.

Первоначальная стоимость акций, обращающихся на ОРЦБ, на дату их принятия к учету составляет 1 000 000 руб.

В 2014 г.:

— выдан долгосрочный заем в сумме 800 000 руб.;

— приобретено акций на сумму 1 560 000 руб.;

— акции, имеющие текущую рыночную стоимость, были уценены на 170 000 руб.;

— по акциям, по которым текущая рыночная стоимость не определяется, создан резерв в сумме 70 000 руб.;

— погашено краткосрочных займов на сумму 470 000 руб.;

— предоставлен долгосрочный процентный заем работнику организации на сумму 130 000 руб.

Фрагмент таблицы 3.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2013 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| первоначальная стоимость | накопленная корректировка | поступило | выбыло (погашено) | начисление процентов (включая доведение первоначальной стоимости до номинальной) | текущей рыночной стоимости (убытков от обесценения) | первоначальная стоимость | накопленная корректировка | ||||

| первоначальная стоимость | накопленная корректировка | ||||||||||

| Долгосрочные — всего | 5301 | за 2013 г. | 1000 | 80 | — | (-) | — | — | — | 1000 | 80 |

| 5311 | за 2012 г. | ||||||||||

| в том числе: Акции | 5302 | за 2013 г. | 1000 | 80 | — | (-) | — | — | — | 1000 | 80 |

| 5312 | за 2012 г. | ||||||||||

| Предоставленные займы другим организациям | 5303 | за 2013 г. | — | — | — | (-) | — | — | — | — | — |

| 5313 | за 2012 г. | ||||||||||

| Предоставленные займы работникам организации | 5304 | за 2013 г. | — | — | — | (-) | — | — | — | — | — |

| 5314 | за 2012 г. | ||||||||||

| Краткосрочные — всего | 5305 | за 2013 г. | 638 | — | 482 | (200) | — | — | — | 920 | — |

| 5315 | за 2012 г. | ||||||||||

| в том числе: Предоставленные займы другим организациям | 5306 | за 2013 г. | 638 | — | 482 | (200) | — | — | — | 920 | — |

| 5316 | за 2012 г. | ||||||||||

| Финансовых вложений — итого | 5300 | за 2013 г. | 1638 | 80 | 482 | (200) | — | — | — | 1920 | 80 |

| 5310 | за 2012 г. |

Решение

Строка 5301:

графа «На начало года. Первоначальная стоимость» — 1000 тыс. руб.;

графа «На начало года. Накопленная корректировка» — 80 тыс. руб. (1 080 000 руб. — 1 000 000 руб.);

графа «Изменения за период. Поступило» — 2490 тыс. руб. (1 560 000 руб. + 800 000 руб. + 130 000 руб.);

графа «Изменения за период. Текущей рыночной стоимости (убытков от обесценения)» — 240 тыс. руб. (-170 000 руб. — 70 000 руб.);

графа «На конец периода. Первоначальная стоимость» — 3490 тыс. руб. (1 000 000 руб. + 1 560 000 руб. + 800 000 руб. + 130 000 руб.);

графа «На конец периода. Накопленная корректировка» — -160 тыс. руб. (80 000 руб. — 170 000 руб. — 70 000 руб.).

Строка 5305:

графа «На начало года. Первоначальная стоимость» — 920 тыс. руб.;

графа «Изменения за период. Выбыло (погашено). Первоначальная стоимость» — -470 тыс. руб.;

графа «На конец периода. Первоначальная стоимость» — 450 тыс. руб.;

Строка 5300:

графа «На начало года. Первоначальная стоимость» — 1920 тыс. руб. (1 000 000 руб. + 920 000 руб.);

графа «На начало года. Накопленная корректировка» — 80 тыс. руб.;

графа «Изменения за период. Поступило» — 2490 тыс. руб.;

графа «Изменения за период. Выбыло (погашено). Первоначальная стоимость» — -470 тыс. руб.;

графа «Изменения за период. Текущей рыночной стоимости (убытков от обесценения» — -240 тыс. руб.;

графа «На конец периода. Первоначальная стоимость» — 3940 тыс. руб. (3 490 000 руб. + 450 000 руб.);

графа «На конец периода. Накопленная корректировка» — -160 тыс. руб.

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах будет выглядеть следующим образом.

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Корреспонденция счетов: Как отражаются в бухгалтерском учете и бухгалтерской отчетности финансовые вложения, а также доходы и расходы, признаваемые в связи с изменением их балансовой стоимости?..

Таблица 3.2

«Иное использование финансовых вложений»

Данная таблица имеет следующий вид (с учетом кодов строк, приведенных в Приложении N 4 к Приказу N 66н).

<1> Указывается отчетная дата отчетного периода.

<2> Указывается предыдущий год.

<3> Указывается год, предшествующий предыдущему.

Данная таблица является пояснением к строкам 1170 «Финансовые вложения» разд. I «Внеоборотные активы» и 1240 «Финансовые вложения» разд. II «Оборотные активы». Таблица представляет информацию о финансовых вложениях, находящихся в залоге, переданных третьим лицам финансовых вложениях (кроме продажи) и об ином их использовании.

3.5.3.2.1. Строка 5320 «Финансовые вложения,

находящиеся в залоге, — всего» и расшифровывающие ее строки

По этой строке отражается общая стоимость финансовых вложений, обремененных залогом. По строкам 5321, 5322 и т.д. показывается стоимость находящихся в залоге ценных бумаг и иных финансовых вложений по их видам (п. 42 ПБУ 19/02, п. 11 Информации Минфина России N ПЗ-5/2011).

Заметим, что в составе информации об имуществе, переданном в залог, раскрывается его стоимость, отраженная в Бухгалтерском балансе. Следовательно, стоимость финансовых вложений, находящихся в залоге, показывается за вычетом созданных резервов под обесценение и с учетом всех произведенных корректировок их стоимости (п. 12 Информации Минфина России N ПЗ-5/2011, п. 35 ПБУ 4/99).

Подробнее о стоимости, по которой финансовые вложения показываются в балансе, см.:

— разд. 3.1.1.7.2 «По какой стоимости финансовые вложения отражаются в учете»;

— разд. 3.1.1.7.4 «Какие данные бухучета используются при заполнении строки 1170 «Финансовые вложения»;

Напомним, что по счету 009 переданные в залог финансовые вложения отражаются либо в оценке, согласованной сторонами, либо в оценке, сформированной исходя из величины обеспечиваемого обязательства (Инструкция по применению Плана счетов). Поэтому для заполнения рассматриваемых строк данные по счету 009 не используются.

Что входит в финансовые вложения в балансе + расчет

Привет на связи Василий Жданов в статье рассмотрим финансовые вложения в балансе. В бухгалтерской отчетности организаций, помимо прочих активов, учитываются разного рода финансовые инвестиции (вклады в кредитных организациях, выданные контрагентам заемные средства и другие). Такие активы объединяются понятием “финансовые вложения”. Финансовые вложения в балансе отражаются по строке 1170.

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Пример заполнения строки 1170 “Финансовые вложения”

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 “Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 “Депозитные счета” счета 55 “Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 “Расчеты с персоналом по прочим операциям” (субсчет 73.1 “Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Вопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков?

Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 “Дебиторская задолженность” раздела II.

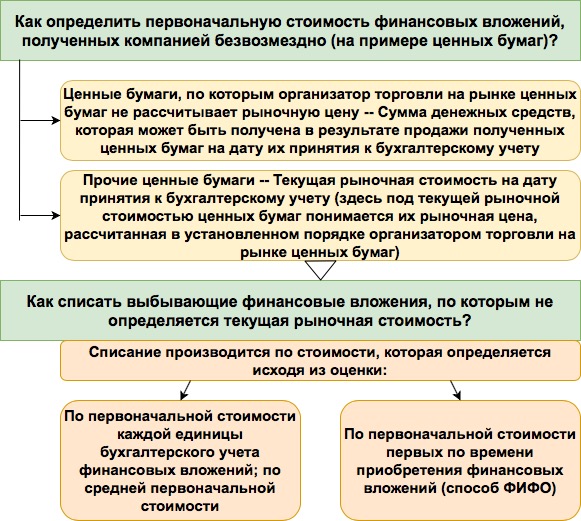

Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе?

Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости.

Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений?

Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ).